深度!冠状病毒的继续传播,扼住了全球航运的咽喉!

海运圈聚焦2月24日讯 最近COVID-19新型冠状病毒的爆发,给中国和全球航运带来了巨大的经济和金融的不确定性。

两周前,从经济角度来看,我们认为当中国“打喷嚏”时,我们都“感冒”了。2003年SARS爆发后,全球经济与中国的联系日益紧密,中国已成长为世界第二大经济体。人们对于冠状病毒对航运业所造成影响的确凿事实和可靠数据有很高的需求,现在是时候对这将如何影响全球航运业做出更彻底的“诊断”了。

冠状病毒的爆发恰逢农历新年,导致全国范围的假期延长。然而,即使延长的假期过去了,中国大部分地区仍然关闭。中国大部分地区每周都受到疫情的影响,实现6%的年度GDP增长目标就变得更加困难。至少,与上一季度相比,2020年第一季度将标志着重大的经济收缩。随着中国逐渐放开限制,经济增长也将恢复,航运需求也将开始提振运价,走出当前的低迷。

限制病毒的传播和确保经济增长是一项似乎难以实现的平衡之举,但中国政府仍在坚定不移地寻求确保经济增长符合既定目标。为了减轻经济影响,中国人民银行最近通过降息和反向回购操作实施了财政刺激措施,以维持银行体系中足够的流动性。

迄今为止,病毒本身和经济放缓一直集中在中国,但是全球供应链已开始感受到中国大范围关闭的影响。严重依赖与中国贸易的国家,例如新加坡和日本,已发出经济衰退警告,而冠状病毒也可能对西方发达经济体产生宏观经济影响。

非常糟糕的“时机”

疫情爆发正值航运业最艰难的时期之一,目前航运业正为IMO 2020带来的额外燃料成本和向低硫燃料的转换而苦苦挣扎。如果冠状病毒的传播速度快于以下情形中所假设的速度,将对公司产生何种影响?

在情景1中,假设该病毒将在2月底之前得到遏制,并且中国工人将在3月初复工,从而促使随后的制造业,工业生产和炼油厂产量以及运输需求的回升。

在情景2中,我们假设在中期,大规模隔离将持续到3月中旬,但此后经济活动将加快并在4月至5月达到正常化状态。

情景3是我们的最坏情况,在这个情形中,传播一直持续到一个不确定的时间点。但是,由于与这一情形有关的大量不确定因素,因此仍然不适用于作出长期预测。相反,它将主要侧重短期到中期的影响。

此外,许多中国的造船厂宣发不可抗力。目前估计有150艘船正在中国造船厂进行改装(来源:克拉克森)。

进展缓慢的制造和较低的集装箱装载率迫使承运人空航

集装箱运输与中国的主要贸易通道——中国至欧洲和中国至北美有着千丝万缕的联系,将中国的制造能力与世界其他地区联系起来。现在,整个物流链都被打乱了。

首先,许多集装箱货物的生产商已经停止生产或生产水平较低。

其次,中国腹地的集装箱运输(卡车运输)出现了严重的劳动力短缺。坊间证据表明,在某些省份,只有不到30%的卡车司机正在值班。

毫不奇怪,面对较低的集装箱装载率,集装箱公司已经开始大规模取消航次。在亚洲和北欧贸易航线上,农历新年后的八周内有40趟航次被取消,而去年有15趟航次被取消。 (来源:Alphaliner)

全球供应链中断

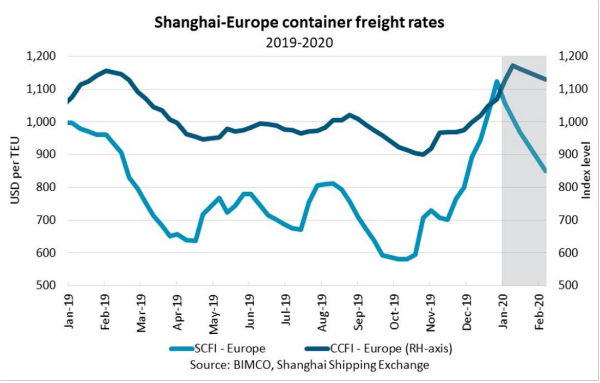

航次的取消通过SCFI指综合数部分在一定程度上保护了运价不受冠状病毒的影响,从1月23日的981.19点降至2020年2月14日的887.72点,仅下降了93点。然而,航次的取消只能在一段时间内抵挡住下行的压力。

该病毒将以不同的速度加强对集装箱市场的控制。亚洲内部市场将首先感受到冲击,因为运往韩国和日本等周边国家制造商的半成品(如汽车零部件)数量将减少。如果该地区的制造商由于供应短缺而减产,长途贸易将很快开始感受到压力。

它在哪些方面影响班轮运输?

在情景1中,考虑到已经采取的措施,长途贸易在很大程度上不会受到影响。传统上,受季节性因素影响,2月运费下降,在这种情况下,疫情的影响范围较小。然而,这一次的交易量仍将较低,尤其是亚洲内部的贸易,这可能会对全球供应链造成轻微干扰。

在情景2中,由于持续广泛的隔离检疫,暂时受阻的活跃劳动力将扩大到制造业、内陆运输和港口业务。由于地区制造业停滞导致的集装箱吞吐量下降,这种中断可能会扩大为全球零售和制成品供应短缺。

在这种情况下,依赖于从中国进口半成品的亚洲及世界其他地区的制造商将不得不暂时减产,从而削弱了全球制造业活动。如果发生这种情况,集装箱班轮运价和定期租船费率将面临巨大的下行压力。然而,在这种影响范围内,影响将是短暂的,我们可能会看到在疫情过后逐渐恢复到正常的市场状况。

考虑到当前的信息真空,更广泛的含义仍然难以概况,但是一个方面已经变得十分明显:全球供应链的脆弱性。美中贸易战是导火索,冠状病毒的爆发或将引发更大规模的全球供应链重组和多样化,以惠及其他亚洲国家,甚至更多国家,包括增加近岸生产。

干散货市场的压力越来越大

由于该行业严重依赖中国的进口需求,干散货运输将受到最大的打击。2019年,中国约占海运干散货进口总额的35%。

春节期间的停运已经影响到了货运价格。国际海事组织(IMO) 2020年规则的实施以及季节性因,干散货的收益受到了严重影响,与此同时,冠状病毒也带来了额外的重大打击。

波罗的海海岬型船运价指数(BCI)最近在1月底暴跌至负数区域。负指数本身几乎没有传达有用的信息,但平均收益也表明了干散货市场的压力越来越大,2020年2月20日每天的平均收益为2,735美元。

传统上,在中国农历新年庆祝活动结束后,干散货市场会急剧回升。由于本周运价仅略有改善,冠状病毒已推迟了反弹。

如果在假设的情景1中,中国到2月底控制了该病毒,并且工业生产在3月之前回升,那么该病毒对干散货市场的影响将维持相对短暂。

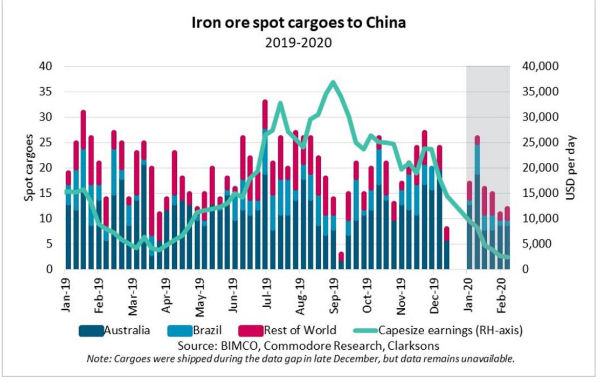

钢铁生产是铁矿石进口的驱动力,将受到打击,但在接下来的几个月中将恢复正常水平。尽管如此,2月中国进口的铁矿石已经受到冲击,2月份运往中国的铁矿石仅38批与去年同期62批现货货物形成鲜明对比。

鉴于铁矿石现货货运量较低,以及中国钢铁生产长期倾向于使用废金属而非铁矿石的电弧炉,BIMCO预计,2020年中国铁矿石进口将整体同比下降。

中国进口的第二大干散货大宗商品煤炭,也将受到由冠状病毒引发的冲击。长假的延长和工业生产的放缓将减少对煤电能源的需求,这从根本上破坏了需求。自2020年1月1日起,六家主要发电厂的燃煤量下降了51%,并且在农历新年后的几周内基本保持在该水平。(来源:Commodore研究) 中国仍然是世界上最大的煤炭生产国,在实现年度GDP目标的压力下,中国政府可能优先考虑国内生产而不是煤炭进口。在2020年,煤炭进口增长可能会放缓。

在我们的情景2中,病毒传播持续到3月中旬,干散货运输将在第一季度的剩余时间内处于低迷的收益环境中。建设项目和工业项目将保持放缓直到3月中旬,然后才逐步反弹。

在这种情况下,第一季度干散货收益的改善将以燃料价格下降的形式出现,而不是需求上升。

对石油的需求降低导致油轮运费暴跌

冠状病毒使油轮的运费承受巨大的下行压力。从波斯湾到中国的超大型原油运输船(VLCC)收入从1月2日的每天103,052美元下降到2020年1月18日的每天18,326美元。然而,冠状病毒并不是这方面对油轮市场的唯一影响期间:美国最近还取消了对一家大型中国油轮实体的制裁,促使一大批超大型油轮重新进入市场。

在冠状病毒感染之后,从一月到二月,全球对液体燃料的需求前景已下调了每日37.8万桶(桶/天)(来源:EIA)。预计到2020年,疫情将使中国的液体燃料需求平均减少19万桶/天。该调整取决于三个组成部分:经济增长放缓,航次取消和其他运输燃料的减少。

同样,国际能源署预计第一季度石油需求将减少43.5万桶/天,为10多年来首次同比下降。

如前所述,在BIMCO的冠状病毒情景1中,假设中国的炼油厂产量和原油进口在2月份将保持低位,但在3月份将开始恢复,并在4月份恢复正常。油轮的收益将在2月至3月期间受到疫情的“摆布”,此后未必会出现大幅反弹。与经济活动、春节旅行和普通石油产品消费相关的大部分石油需求都被永久性地破坏了,因此我们不应指望出现v型复苏。

在情景2中,在第一季度的剩余时间内,中国的原油进口量将保持较低水平,然后在第二季度恢复正常水平。再加上IMO 2020的额外燃料成本,许多油轮运营商的季度利润率可能回到负数区域,与第四季度的正数结果形成鲜明对比。

或许冠状病毒只是加速了运费的下行压力,而运费迟早会降下来。随着冠状病毒的影响以及美国制裁的影响逐渐消失,油轮市场的真面目开始显现。

就在一个月前,运价还在利润极其丰厚的区域内徘徊,这在很大程度上是受到美国加强制裁、季节性因素以及与IMO 2020相关的贸易变更的推动。然而,这不应该与强劲的市场基本面相混淆,因为这不是我们所拥有的。2019年原油油轮船队总数增长了6.2%,远远超过需求。鉴于冠状病毒已经放缓了2020年的需求,因此今年还不能完全恢复供需平衡。

新型冠状病毒的爆发说明了航运对中国经济的依赖程度。如果大量的中国劳动力被隔离,航运业将陷入困境。