中诚信国际:新冠肺炎对港航业影响分析

摘 要

受疫情影响,中国海运量需求将有所下降并影响全球航运市场短期运价和运量继续承压,未来对港口业的效率及盈利影响也将逐步显现;但考虑到产业基础及下游需求,疫情结束后港航业大宗商品及集装箱业务供需或将恢复并反弹。

本文从港航业的发展环境、管控措施、具体市场表现等几个方面分析本次疫情所带来的负面影响。首先,本次疫情对国内第三产业及中小微产生直接冲击,考虑到目前中国经济结构、中国经济和贸易在全球经贸中的份额,其对中国经济的不利影响将通过进出口贸易、旅游、大宗商品等冲击传导至全球主要经济体,对全球港航业发展环境造成负面影响。

其次,疫情发生后,世界卫生组织、国际航运公会发布建议和指引以控制疫情发展,确保全球贸易、港航业继续正常运转;同时我国主要贸易国家和地区发布的管控措施目前尚未禁止来自中国或曾停靠中国港口的船舶靠港,故管控措施对我国港航业影响有限,但需持续关注在疫情发展影响下国际社会及相关组织管控措施的动向。再次,在航运业传统淡季,受疫情不利影响,中国海运量需求将有所下降并影响全球航运市场,全球航运业干散货和油品航运市场短期运价和运量都将继续承压,集运企业开始撤并航线,航运业整体收入和利润短期承压,且鉴于行业特点,中小航运企业将面临较大经营压力。

最后,春节期间我国各沿海港口货物装卸经营活动基本照常进行,且考虑港口业务与贸易及海运波动存在一定时间差,目前港口企业生产规模受疫情影响有限,但未来几个月或将逐渐显现;同时,港口业的生产效率将受到一定影响,短期内利润承压;此外,由于我国港口泊位相对充裕,工程施工延迟复工对整个行业影响有限。

一、疫情对全球港航业发展环境的影响

(一)新冠疫情对国内经济和贸易的影响

2019年12月以来,新型冠状病毒肺炎自武汉波及全国,并向海外蔓延。由于国内采取及时、严厉的政策措施,疫情已阶段性得到有效抑制,但对我国经济发展也造成了一定影响。从国内经济来看,本次疫情爆发及采取管控措施在春节假期;由于该期间实体经济的生产活动相对较弱,但是服务业受到直接冲击,特别是旅游、交通运输、餐饮等行业。具体来看,第一产业处于冬季生产淡季,且农村地区疫情依然可控,短期影响较小。

第二产业同样也处于传统生产淡季,但是受疫情导致的假期延长、农民工返工延迟、建筑施工复工时间不确定等不利因素影响,导致其正常生产恢复时点延后且速度将明显放缓。虽然疫情冲击下医疗相关行业需求增加和生产加快在一定程度上起到一定对冲作用,但是第二产业整体上短期内仍将面临下行压力。第三产业方面,由于春节假期为交通运输、批发零售、住宿餐饮、影视文化等行业传统旺季,但是受疫情影响,这些行业出现断崖式下跌,对第三产业形成较大拖累。

此外,由于疫情为突发事件且发生在春节假期,对于各行业中抗风险能力较差的中小微企业来说,将面临极大的持续经营挑战;一部分中小微企业将面临倒闭或经营困难的风险。同时,由于二三产业受疫情影响较大,且假期不断延长,大部分实体行业开工、复工率不足,导致我国进出口生产原料和商品的需求下降,国内外贸易短期内将出现下滑状况。疫情发生后,我国政府迅速发布了财政、税收、金融、贸易等多项调控措施和政策,降低对企业的影响,缓解疫情对经济的冲击。

(二)新冠疫情对全球经济和贸易的影响

短期看,我国经济增速将有所放缓,同时国内外贸易也将承压,中小企业经营风险加剧。同时,中国作为全球经济和贸易的重要参与者,其经贸情况也与全球经济和贸易状况密切相关。本次疫情将通过进出口贸易、旅游、大宗商品等冲击传到至各个经济,降低全球消费和投资预期。此外,对比2003年SARS来说,从对国内经济影响来看,第三产业增加值对中国GDP的贡献2003年为42%,而2019年则超过50%;且本次疫情第三产业直接受到冲击,其对经济的影响程度或将高于2003年。从对全球经济和贸易来看,目前中国GDP总量占到了全球经济的比重已超过16%,中国商品进口额和出口额均已占到了全球商品进出口总额的已从2003年的5%左右增至10%以上;因此本次疫情,对全球经济和贸易影响或将高于2003年SARS时期。

地球表面百分之七十由海洋覆盖,全球80%以上的贸易由水运方式完成,这使港航运业成为全球经济的风向标。因此,本次疫情对中国和全球经济贸易的不利影响也将波及全球港航业,给全球港航业发展环境造成负面影响。

二、国际社会对港航业采取的管控措施

(一)国际航运工会、世界卫生组织的指引和建议

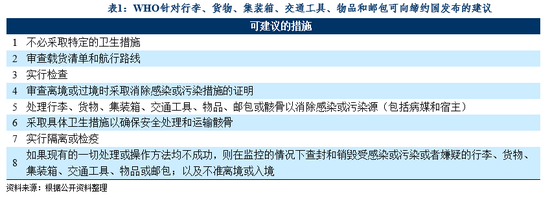

港航业是全球供应链正常运营的重要保证,但同时港航业接触范围广,若管控不得当将造成疫情在全球的蔓延;但若直接封闭港口或者禁止航运则对我国及全球的经济和贸易发展产生巨大不利影响。本次疫情发生后,国际航运公会(ICS),在2020年1月27日对新冠病毒向全球船东发布指引。该份指引积极响应了世界卫生组织(WHO)的措施,目的是为了确保全球港口和航运业可以继续正常运转,同时建议其成员采取必要措施,控制2019新型冠状病毒(2019-nCov)的传播。WHO于2020年1月31日将新型冠状病毒疫情列为国际关注的突发公共卫生事件((PHEIC,Public Health Emergency of International Concern),并发布临时建议,但不建议任何措施干涉旅行和贸易。根据《国际卫生条例》第四十三条规定,采取明显干扰国际交通的额外卫生措施(指拒绝国际旅行者、行李、货物、集装箱、交通工具、物品等入境或出境或延误入境或出境24小时以上)的缔约国有义务在采取措施后48小时内向世卫组织报告相关公共卫生依据和理由。

(二)全球主要国家和地区的管控措施

全球各国为了应对疫情,也陆续发布了港航的管控措施。根据Wilhelmsen公司收集整理的全球各个港口管控措施来看,目前我国主要贸易国家和地区 暂时无禁止从中国港口出发的船舶或者停靠过中国港口的船舶进港靠泊,主要管控措施除了加强卫生检疫、健康申报、航线报告等检查、筛选措施等外,重点还包括:

1、对于从中国港口出发的船舶或者停靠过中国港口的船舶,离开中国港口或者有影响地区需超过14天以上,若在14天以内的,需要在锚地隔离超过14天;

2、限制中国籍或者中国湖北籍船员或者在中国境内上船的船员或人员更换;

3、最近14天内最近到中国大陆人员将被禁止进入境或过境或隔离超过14天后方可入境。以上管控措施,对于欧洲、美洲、大洋洲等中远洋航线影响不大,这些航线航期大部分超过14天,个别临近14天的也可以通过调整船速来满足14天以上的要求。但是对于东南亚、东北亚等航线,影响比较大,从中国港口离港到到港时间基本上均在14天以内,势必将影响原有船期,增加锚地压力。同时由于增加了卫生检疫措施后,靠港、引航、装卸和船员更换必然会受到影响,增加航运企业的运营成本。

但是需要注意的是目前已有两个国家宣布禁止从我国进口部分商品:

(1)根据中国驻约旦大使馆经济参赞处公布,2月2日约旦当局宣布:暂停进口中国动植物产品,为了防止新型冠状病毒在约旦传播;有关进口许可证发放另行通知。

(2)根据地中海航运通知:2月6日起,毛里求斯决定对香港、台湾以及华南地区出口至该国的部分货物禁运。

(三)国际社会管控措施的影响

总体而言,就目前国际组织和全球主要国家采用的管控措施来看,中国进出口贸易在全球范围内的外部通道基本未受到禁止,但是全球特别是亚洲地区内生产原料和消费产品的流通速度要受到一定程度影响。同时若疫情进一步发展,可能导致国际社会及相关组织管控措施升级;对我国进口商品采取禁止措施国家或将增多,则将对我国贸易、全球贸易及港航业发展产生进一步不利影响。

三、新冠疫情对航运业的影响分析

(一)新冠疫情对全球干散货、油品航运市场影响

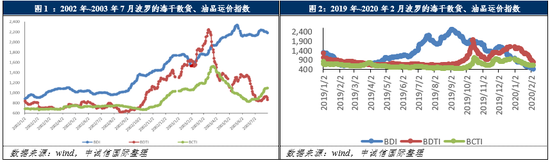

伴随着疫情对我国经济和贸易以及全球经济带来的不利影响,全球航运业在传统淡季的基础上进一步承压,波罗的海干散货指数(BDI)、波罗的海原油运输指数(BDTI)、波罗的海成品油运输指数(BCTI)自疫情爆发以来,持续下降。其中干散货方面,因巴西矿难、澳洲飓风、中美贸易摩擦以及IMO 2020限硫令即将实施等因素综合影响,2019年BDI指数先降后升,运价出现近年来高位;临近2019年底有所回落,进入中西方传统假期,整体需求下降,运价持续下滑。本次疫情发生在传统淡季,带动大宗散杂货海运市场需求继续下降,全球散杂货运价进一步下跌,BDI指数降至2016年以来最低水平。

从具体国内下游需求来看,钢厂和制造企业复工复产延后,房地产、基建项目也将停止施工,且复工日期将视疫情发展而定,上游钢材需求下降,下游铁矿石采购预计短时难以启动,导致对铁矿石和焦煤等原材料的进口以及产成品的出口大幅放缓。煤炭方面,受相关行业复工延迟,用电需求下降,加之天气变暖的煤炭季节性需求下降,对煤炭短期需求的冲击较大。油品方面,由于国内大部分省市进行了交通管控,车用燃油消费将显著减少,同时石油化工行业需求也下降,因此短期内中国进口油品需求面临下滑,整体带动BDTI和BCTI持续走低。

(二)新冠疫情对全球集运市场影响

集装箱运输方面,由于受疫情影响中国大部分行业春节假期延至2月9日,但是基于各地疫情情况和政府管控力度不同,部分工人返工和企业开工时间将继续延后,且国内外对于产成品需求也受疫情影响有所下降,导致整体复工率和开工率不足。预计2月份全社会所有企业全面复工可能性不大;但若疫情管控得当,乐观估计3月份整体复工率会有大幅回升。由于集装箱货源的减少,目前全球主要集运公司2月份已开始撤并某些航线,减少班轮密度,以调减运力。据Alphaliner一份报告预计:“工厂关闭以及其他影响中国经济产出的限制举措将导致全年全球海运集装箱数量减少600万TEU左右,降幅约为0.7%”。而根据目前情况来看,这部分运量的减少将主要发生在一季度。同时,部分集运企业豁免滞期费或额外提供进口免箱期(不包括码头堆存费),以此协助客户灵活安排进口货物。

(三)与Sara期间相比,新冠疫情对航运业影响

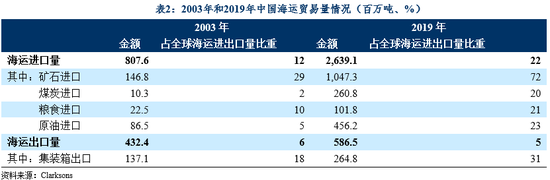

此外,本次疫情对航运业的影响深度、广度和速度将高于2003年SARS,主要是因为一方面,2003年中国刚刚加入WTO不久,对外贸易处于高速发展阶段,且当年SARS疫情影响范围较小;另一方面伴随着中国经济和贸易在全球比重的不断提升,中国进出口商品的海运量在全球海运量重占比也不断提升。根据Clarksons统计数据,2019年,中国大宗散货海运进口量占全球大宗散货海运进口量的22%,特别是矿石海运进口量占全球矿石海运进口量的72%。同时,2019年中国大陆港口被全球船队挂靠共计约28万次,占全球港口挂靠数量的7%。

(四)新冠疫情对航运企业影响

由于航运业易受经济波动影响,且属重资产和资金密集型行业。因此航运企业整体上具有资产负债率偏高、债务规模大、盈利水平波动大的特点。本次疫情一方面对其收入产生冲击,一方面港航业增加相应卫生检疫措施,拉长了整个作业流程,影响运营效率,提升运营成本。因此一季度处于传统淡季的航运企业利润将进一步承压,特别是中小航运企业经营将更加困难。

四、新冠疫情对港口业的影响分析

(一)新冠疫情对港口运营的影响

与航运业类似,春节假期期间也为港口行业传统淡季,我国各沿海港口货物装卸经营活动基本照常进行,且考虑港口业务与贸易和海运波动存在一定时间差,因此1月份我国沿海港口生产情况预计受疫情影响比较小。但是随着疫情对国内外经济、贸易的影响显现,导致航运业供需双降,则疫情对我国沿海港口的影响也会逐步显现出来。

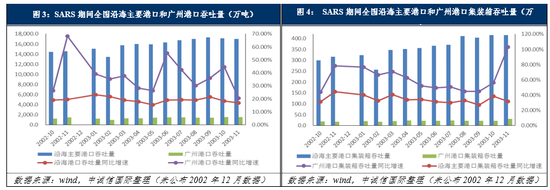

目前各港口最新生产数据都尚未公布,但结合SARS等以往疫情爆发期间港口生产运营状况看,会明显降低港口生产作业规模和作业效率。

具体看,其一,疫情期间市场需求导致国际贸易量和海运量下滑,减少港口货源;虽然目前从进口国管控措施上来看,因中国发生PHEIC而禁止中国货物入境的范围还比较小,但不排除部分境外客户因为疫情而拒收货物或取消订单,因此港口运输需求将不可避免受到影响。

其二,由于本次疫情为突发事件,部分中小微企业可能面临经营困难或者倒闭风险;因此,中小企业货源将受到一定程度影响。其三,PHEIC建议中明确要求增加审查和查验步骤,各港口进出口的集装箱将被执行更严格的申报、消毒措施,势必导致货物在港运输时间的增加,降低运输效率,减少港口生产规模,尤其是疫情较为严重的地区查验力度将更大,直接影响当地港口生产经营效率。最后,春节假期延期会造成装卸、堆存等工作人员的减少,公路等交通方式的管控将造成货物疏港速度放缓,造成货物堆积。另外,截至2020年2月4日,国内已有18家港口企业延长春节假期期间进港的进出口集装箱重箱的免费堆存期或者免除库场使用费以落实疫情防控相关工作要求,降低企业物流成本。

与航运业相类似,由于两次疫情面临的国内外经济贸易环境和我国港航业务规模在全球港航业务规模中的占比差异较大,加之2003年我国沿海港口处于高速发展阶段,预计本次疫情对我国港口沿海的影响程度也将高于SARA期间。

整体来看,我国沿海港口生产作业规模短期内将受到一定影响,预计自2月起才能需逐步显现,港口行业吞吐量增速预计将有所放缓;同时加强卫生检疫、春节假期延期等将降低港口装卸作业效率并增加成本,加之港口企业实行费用减免措施;因此,预计港口企业短期内装卸、堆存收入和利润将面临下行压力,其中对于债务规模较大的港口企业,短期流动性压力将有所增加。

(二)疫情对港口建设的影响

从港口设施建设来看,十三五以来,我国水运建设投资规模整体呈下降趋势,根据交通运输部公布数据,2019年1~11月,我国完成水运建设投资1,031.30亿元,其中沿海建设完成投资482.98亿元,分别占2018年全年完成额的86.59%和85.79%。针对疫情的延期复工复产将导致水运建设进度进一步放缓;但总体而言,目前我国港口吞吐能力比较宽裕,长期来看本次疫情不会对我国港口设施供给能力产生较大负面影响。

五、结论

总体来看,新型冠状病毒肺炎疫情以武汉为中心向全省乃至全国蔓延并波及全球多个国家,全国经济和贸易发展短期内将收到一定冲击,并影响全球经济和贸易环境。由于港航业与经济、贸易状况密切相关且在全球供应链中处于重要地位,因此港航业采取了一系列管控措施以兼顾防止疫情蔓延和保证全球贸易、港航正常运转。但本次疫情将导致对全球航运业运价、需求短期内承压,进而波及港口行业供需下降,同时各国采取的管控措施将在一定程度上降低港航企业的运营效率,增加运营成本,利润短期内也随之承压。特别需关注中小航运企业和债务规模较大的港口企业所面临的短期流动性风险。中长期来看,随着疫情缓解之后,国内外经济和贸易恢复正常水平,港航业受挤压的需求与产能将逐步释放,预计后半年将恢复并反弹。