跌至62.95点!一季度中国航运景气指数创历史新低!

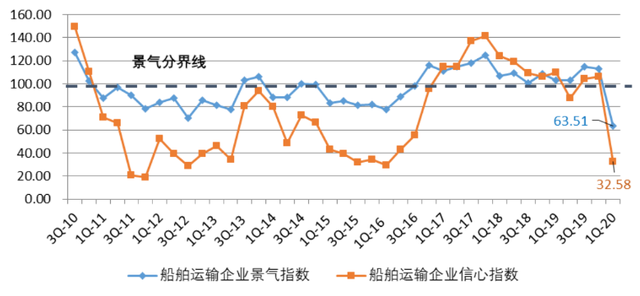

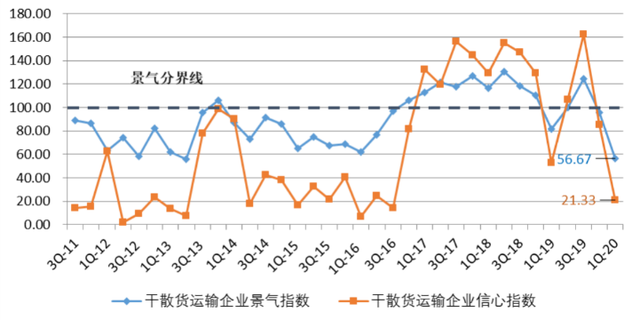

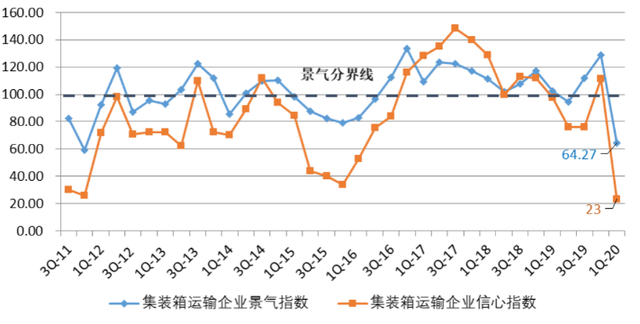

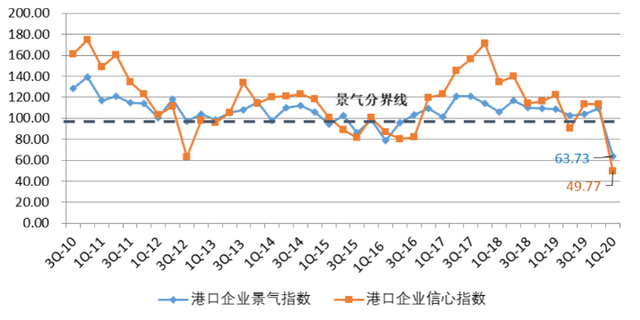

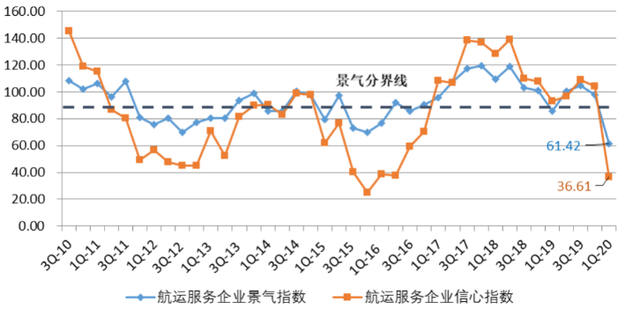

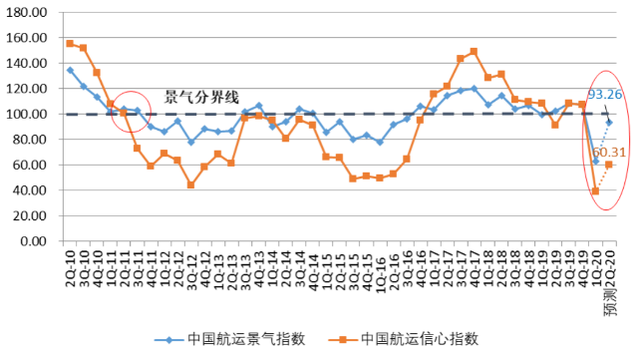

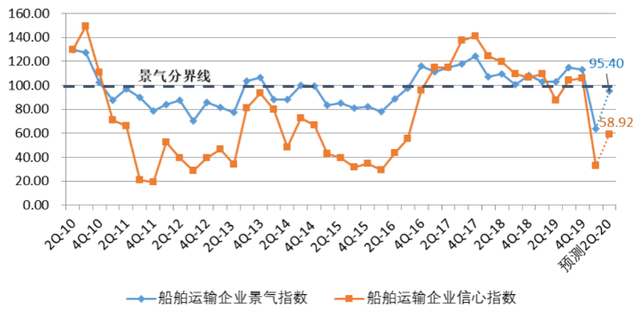

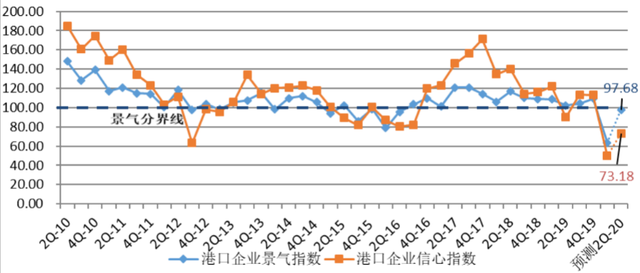

2020年3月31日,上海国际航运研究中心发布2020年第一季度中国航运景气报告。报告显示,受新冠肺炎疫情影响,中国航运企业经营严重受挫,中国航运景气指数跌至62.95点,进入较为不景气区间;中国航运信心指数仅39.05点,跌至较重不景气区间。中国航运景气指数与信心指数均创历史新低,中国航运业再入低谷。 1、船舶运输企业景气度大幅下滑 2020年第一季度,船舶运输企业景气指数为63.51点,较上季度下降49.79点;船舶运输企业信心指数为32.85点,较上季度大幅下滑73.24点,跌至较重不景气区间,船舶运输企业总体营运状况恶化。从各项经营指标来看,企业运力投放大幅减少,舱位利用率大幅降低,运费收入大幅减少,营运成本继续上涨,导致企业盈利大幅下滑;企业贷款负债有所增加,劳动力需求减少,船东们的运力投资意愿降低,但流动资金仍旧相对宽裕,企业融资相对容易,企业仍具一定抗风险能力。 图2船舶运输企业景气指数与信心指数走势图 干散货运输企业景气度持续下滑。2020年第一季度,干散货运输企业景气指数为56.67点,较上季度下降38.97点,由微弱不景气区间跌至较为不景气区间;干散货运输企业信心指数为21.33点,较上季度大幅下降63.85点,进入较重不景气区间。干散货运输企业总体运行状况不佳,企业家们对市场经营信心严重不足,企业经营指标全面恶化。企业运力投放减少,船舶周转率大幅降低,单位运费水平严重下滑,营运成本持续走高,企业盈利大幅减少;企业贷款负债有所增加,运力投资意愿降低,流动资金更加紧张,企业融资相对困难,劳动力需求持续减少。 图3干散货运输企业景气指数与信心指数走势图 集装箱运输企业景气与信心指数均创历史新低。2020年第一季度,集装箱运输企业的景气指数为64.27点,较上季度下降64.73点,跌至较为不景气区间;集装箱运输企业的信心指数为23点,较上季度大幅下降88.14点,进入较重不景气区间,企业景气与信心指数均跌至历史最低点,企业营运状况急剧下降,企业家们对行业总体发展信心严重不足。从各项经营指标来看,企业运力投放转而下降,企业舱位利用率大幅下降,运价水平也出现下跌,同时,由于营运成本出现大幅上升,企业盈利急剧恶化;虽然企业流动资金仍然相对宽裕,企业融资难度较低,但贷款负债有所增加,劳动力需求大幅减小,企业运力投资意愿也大幅下降。 图4集装箱运输企业景气和信心指数走势图 2、中国港口企业景气度达历史最低 2020年第一季度,港口企业景气指数为63.73点,较上季度大幅下降,进入较为不景气区间,港口企业经营状况总体不佳;港口企业信心指数为49.77点,较上季度同样大幅下滑,跌入较重不景气区间,港口企业家们对行业总体运行状况表示堪忧。从各项经营指标来看,港口的吞吐量大幅下降,泊位利用率也大幅下滑,港口收费价格下降,同时营运成本出现一定上升,企业盈利转而下降;虽然港口企业流动资金较为宽裕、企业融资难度降低,但企业资产负债有所增加,企业劳动力需求减少,新增泊位与机械投资下滑。 图5港口企业景气指数与信心指数走势图 3、航运服务企业再入较为不景气区间 2020年第一季度,航运服务企业景气指数为61.42点,较上季度下降36.57点,从微弱不景气区间跌入较为不景气区间;航运服务企业信心指数为36.61点,较上季度下降67.32点,从微景气区间跌入较重不景气区间。航运服务企业景气指数与信心指数均落入景气线之下,航运服务企业总体运行较差,企业家们对行业发展信心不足。从各项经营指标来看,航运服务企业经营指标全面下滑,企业业务成本持高不下,业务量和业务收费价格大幅下滑,企业盈利急剧下滑;企业流动资金出现紧张,融资难度增大,货款拖欠持续增加,导致劳动力需求大幅下滑,企业固定资产投资意愿持续走低。 图6中国航运服务企业景气和信心指数走势图 4 、2020年第二季度预测 中国航运业将维持不景气区间。2020年第二季度,中国航运景气指数预计为93.26点,较本季度上升30.31点,进入微弱不景气区间;中国航运信心指数预计为60.31点,较本季度上升21.26点,进入较为不景气区间。 图7 中国航运景气指数与信心指数走势预测图 船舶运输企业经营态势预计仍然严峻。根据中国航运景气调查显示,2020年第二季度,船舶运输企业景气指数预计为95.40点,较本季度上升31.89点;船舶运输企业信心指数预计为58.92点,较本季度上升26.07点,船舶运输企业景气指数和信心指数仍维持在景气线下。总体上来说,预计2020年第二季度船舶运输企业经营状况仍然堪忧,企业家们信心依旧不足,对未来前景持观望态度。 图8 船舶运输企业景气指数与信心指数走势预测图 中国港口企业恶化趋势将基本遏止。根据中国航运景气调查显示,2020年第二季度,港口企业景气指数预计为97.68点,较本季度上升33.95点,进入微弱不景气区间,经营状况依旧不乐观;港口企业信心指数预计为73.18点,较本季度上升23.41点,落入较为不景气区间。总体来看,中国港口企业恶化趋势将基本遏止,但港口企业家们对未来行业发展仍存担忧。 图9中国港口企业景气指数与信心指数走势预测图 航运服务企业经营状况将继续下探。2020年第二季度,航运服务企业景气指数预计为85.98点,较本季度上升24.56点,进入相对不景气区间;航运服务企业信心指数预计为49.28点,较本季度上升12.67点,进入较重不景气区间。总体来看,航运服务企业景气指数与信心指数依然处于景气线之下,航运服务企业家们预计行业总体情况依然较为悲观,企业家们信心依然不足。 图10 航运服务企业景气指数与信心指数走势预测图 5、近六成港航企业业务量下滑超20% 受新冠肺炎疫情影响,国内大部分企业停工停产,复工延迟,导致航运需求大大降低,企业业务量出现大幅下滑。根据中国航运景气调查显示,仅10.36%的企业业务量与往年同期相比基本持平,11.55%的企业业务量较往年同期下降10%以内,19.12%的企业业务量较往年同期下降10%-20%;而业务量下滑20%以上的企业占比近六成,其中,24.30%的企业业务量较往年同期下降20%-30%,17.53%的企业业务量较往年同期下降30%-40%,其余17.13%的企业业务量较往年同期下降40%以上。在被调查的港航企业中,船舶运输企业业务量下滑最为严重,有35.64%的企业业务量下滑30%以上;其次为航运服务企业,业务量下滑30%以上的企业占比为30.77%;而业务量下滑30%以上的港口企业仅9.09%,新冠肺炎疫情对航运市场的短期冲击较为明显。 6、 近六成港航企业复工率达90%以上 新型冠状病毒肺炎疫情得到初步控制以来,推动企业有序复工复产成为全社会焦点,根据中国航运景气调查显示,有38.89%的企业已经完全复工;20.63%的企业复工率为90%-95%,复工率90%以上的企业近六成;剩余15.08%的企业复工率为80%-90%,10.32%的企业复工率为70%-80%,10.32%的企业复工率为50%-70%;复工率低于50%的企业仅4.76%。其中,在被调查的船舶运输企业、港口企业和航运服务企业中,分别有42.57%、54.55%和22.73%的企业已经完全复工,港航企业复工情况总体较好。 7、复工需要更多财政金融政策支持 新冠肺炎疫情爆发,给航运业造成巨大冲击,航运市场再入低谷,企业持续经营面临严峻挑战,企业迫切希望国家及地方政府在各方面给予政策支持,以缓解企业面临的经营困难。根据中国航运景气调查显示,有30.54%的企业希望能得到降低/减免税费等财政金融政策支持,21.11%的企业希望能得到相关环节的操作费用减免的政策支持,17.22%的企业希望能得到简化审批流程的政策支持,15.57%的企业希望能得到暂停对挂靠中国的船实施低硫油方案的政策支持,13.77%的企业希望政府能给予企业防疫物资支持。

图1中国航运景气指数与信心指数走势图