警告:今年全球海运贸易量恐减少逾6亿吨,超08年金融危机

疫情对航运业的影响恐超过2008年全球金融危机,今年全球海运贸易量恐下降6亿吨,为35年来最大降幅。

6亿吨的运量下降,严重程度超08金融危机

上个月,航运咨询机构Sea-Intelligence首席执行官分析师Lars Jensen预测称,由于新冠疫情全球蔓延,对标2008年全球金融危机,在最坏的情况下,今年全球集装箱航运量可能下降多达1700万teu,将对整个集运业产生约170亿美元损失。(详情见:→新冠疫情在“第二战场”爆发,集运业真正的“灾难”或将到来 )

而近日,另一家航运研究机构 Clarksons Research发布报告称,由于冠状病毒大流行的影响,今年全球海运贸易量可能减少逾6亿吨,为逾35年来的最大降幅。

在Clarksons Research最近发布的第5份新冠疫情covid19综合航运影响报告中,分析师预测2020年海运贸易将下降约5.1%,甚至比2008年至2009年全球金融危机期间下降4.1%的幅度还要大。

最近几周,油轮运价的“超级上涨”、干散货运价的改善以及燃料油价格的下降给航运业带来一种较为乐观的感觉,但克拉克森研究(Clarksons Research)对此次危机的最新分析得出的这一结论不得不让航运市场重新清醒过来。

船舶经纪公司克拉克森(Clarksons)旗下的子公司表示,(疫情)对全球海运贸易总量120亿吨的影响仍“远未明朗”,可以肯定的事今年年初预期的3亿吨增长现在已不复存在。

Clarksons Research董事总经理斯蒂芬•戈登(Stephen Gordon)在数据说明中表示,这些数据突显出市场“市场需求所面临的冲击和前方道路的坎坷”。

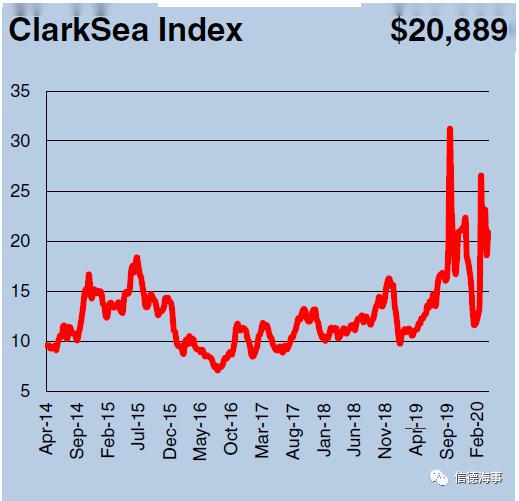

尽管存在贸易方面的担忧,但克拉克森的ClarkSea Index却较上去年同期出现大幅上涨(如图),克拉克森方面解释称这主要是因为目前火热的油轮市场所推动。

Gordon表示,油轮运费市场的剧烈波动也是市场受外界影响的一个重要反应,未来航运市场也将受特定货物(需求),储存或拥挤的变化而演变。

滚装船和集装箱航运市场受冲击最严重

克拉克森方面同时也表示,2020年下半年还是有复苏潜力的,随着冠状病毒疫情逐渐得到控制,经济刺激措施可能提振部分行业从而出现反弹。

中国港口船舶挂靠活动继续高于2019年的水平,考虑到中国作为航运最大市场的地位(占全球进口的22%,干散货的35%),这在一定程度上是令人鼓舞的,但同时也要注意到欧、美港口挂靠量却分别减少了18%和8%。

克拉克森对航运业各板块的分析:

整体来看,该机构对邮轮、渡轮、集装箱、海工和PCC汽车运输船)市场的担忧有所加深;油轮市场目前仍然强劲,因为储油的需求对目前的市场有巨大的支撑作用;干散货市场有一定的复苏潜力。

着重强调如下几个板块,

克拉克森介绍到,总体来说,2020年受到最严重打击的可能将是是汽车运输市场,由于需求的崩溃和汽车行业受到干扰,汽车发货量下降了34%。(延伸阅读:→疫情打击航运业,全球最大汽车运输船航运公司裁员2500人,裁员大幕或拉开! )

由于消费者支出下降和供应链中断,2020年集装箱行业的贸易量可能会下降11%,再次低于2009年10%的降幅。分析师表示,可能会出现“严重的负面结果”。

如上文所述,此前航运咨询机构Sea-Intelligence首席执行官分析师Lars Jensen曾预测称,由于新冠疫情全球蔓延,对标2008年全球金融危机,在最坏的情况下,今年全球集装箱航运量可能下降多达1700万teu,将对整个集运业产生约170亿美元损失。

新造船和二手船舶买卖市场影响几何?

另外一个需要注意的方面是,虽然原油运输市场比较火热,但克拉克森表示受需求下降和炼油厂减产影响,成品油产量可能下降6.6%,与危机前3.9%的预期增幅形成鲜明对比。即使是油轮,由于供应的减少和储存需求的增加,海运贸易总额也可能下降3.2%。此外,疫情对新造船的全方位影响也不容忽视。比如,订单延期、订单萎缩,还有疫情对拆船市场的巨大影响,以及目前脱硫设备的改装行业所受到的打击等。

Gordon介绍到:“至少到2020年上半年,潜在新船订单将大幅降低。”他指出,根据克拉克森目前预计,以总吨位计算,订单量将降至全球船舶总量的10%至9.1%。

他补充称,船厂可能需要在最后一个季度进行艰苦的市场推广,并尽量得到国内订单的支持。

此外,船舶设备也可能受到供给链中断的影响,这可能对船厂交付计划产生连锁影响。虽然中国的设备制造商正在恢复正常生产,日本和韩国的企业也在采取严格措施确保生产,但预计欧洲的自动化系统和其他关键零部件供应将出现更多中断。克拉克森表示:“欧洲设备订单的推迟或取消将极大地打乱亚洲船厂的建造计划。