三大主力船型运输市场前瞻

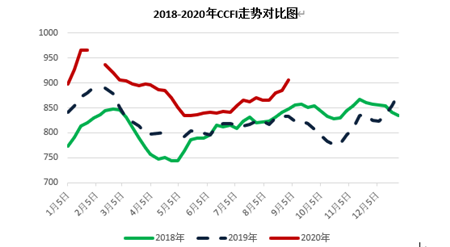

一、集装箱运输市场

第三和第四季度集运市场将持续恢复。Sea-Intelligence估计,三季度集运需求同比降幅将缩减为0.1%,四季度甚至将同比增长2%。从SCFI的走势看,运价已从以往的月初上涨、月中下跌模式改为持续上涨,显示出需求恢复的良好势头。Sea-Intelligence认为,在最坏的情况下,今年班轮业整体可盈利26亿美元;如果下半年班轮业继续保持盈利的势头,行业全年有望盈利154亿美元。

分析机构对今明两年市场的展望更加乐观,Alphaliner、Clarkson在8月下旬预测,2020年集运需求增速分别为-5.2%和-5.5%(Alphaliner预测不含运距),2021年需求增速分别为6.1%和6.3%;2020年运力增速分别为2.7%和1.5%,2021年均为2.9%。由此,2021年需求将有望恢复到2019年的水平之上。但鉴于疫情对经济增长、消费以及集运需求的影响,加上中美贸易关系走势影响和燃油价格及高低硫油价差等影响,构成班轮公司收入和成本的重要因素仍存在比较大的不确定性。

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

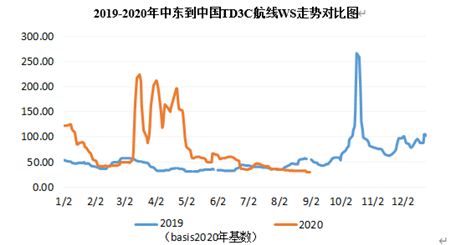

二、油轮运输市场

短期看,OPEC减产目标将维持至9月底,运价底部逐渐夯实,有望在飓风影响消除后缓慢修复。长期看,除中国以外,其他地区原油需求仍未明显好转,对新一轮疫情流行的担忧成为运价复苏的最大障碍。OPEC和IEA将2020年全球原油需求增速预期分别下调11万桶/日和20万桶/日,至-906万桶/日和-810万桶/日,仅EIA月报预测较上月上调4万桶/日至-811万桶/日。克拉克森预测,2020年原油轮需求降幅为3.7%,供给增幅为0.8%,其中VLCC需求降幅为3.2%,供给增幅为1.8%。

数据来源:波罗的海交易所

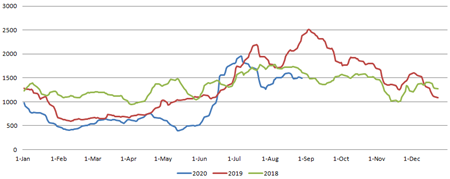

三、干散货运输市场

克拉克森最新预测2020年全球干散货海运贸易量和海运周转量均下跌3.9%,船队增速则保持在3%左右。

分货种来看,中国进口量增加给铁矿石贸易量带来较大的支撑,部分地区第三季度工业活动的恢复也给铁矿石贸易量带来积极的因素;受疫情导致的发电需求下降影响,煤炭海运贸易量预计全年降幅在7.9%左右;粮食贸易量基本未受疫情影响,全年增速仍将保持在5%左右。

展望后市,2020年下半年干散货贸易量较上半年有较大的改善,且这一改善态势或将延续到2021年,预计2021年干散货船需求将达5.5%左右,相对应的船队增速则在1%左右,但复苏的挑战以及疫情相关的风险因素仍将持续存在。

数据来源:波罗的海交易所