油运旺季来临 进口市场或慢热

凛冬将至,全球能源供应紧张,市场亟需替代能源,原油需求获得提振,国际油价快速上升。四季度又是传统油运旺季,油运市场看似开始热起来了……但事实上,中国进口原油需求缓慢增长,运价略有抬头,市场表现有点差强人意。

10月18日,中国政府网发布消息显示,2021年以来国际能源价格大幅上涨,煤炭、天然气、原油价格屡创新高,国内电力和煤炭供应偏紧,多种因素导致近期部分地方出现限电现象,对生产生活造成了一定影响。但是总的来看,能源供应偏紧是阶段性的,对经济的影响是可控的。

事实上,相对全球市场能源供应紧张、石油资源紧缺的现状,国内市场却是另一番景象。《航运交易公报》查阅历年海关进口原油数据发现,由于之前的战略储备较为充足,当前中国的石油供应非但不紧张,还比较充裕。根据国际能源署(IEA)官网消息,全球市场的高油价促使中国于9月底公开向市场拍卖石油,释放了部分石油储备。

国际市场:供应紧张油价上涨

近期,由于新冠肺炎疫情总体出现缓解迹象,全球经济复苏速度加快。然而,随着经济复苏加速及寒冬季节的来临,天然气、液化气和煤炭均现供应短缺,引发能源价格大幅上涨,从而提振原油需求。

据IEA预计,当前,天然气等资源的紧缺将直接导致石油需求量增加50万桶/日。从年度来看,2021年全球石油需求将同比增长6%至9690万桶/日,比2019年下降3%;到2022年将达到9960万桶/日,略高于疫前水平。

需求激增导致库存逐渐被消耗,据悉当前石油产品库存已创8年来最大降幅。IEA数据显示,8月,OECD国家的库存减少2800万桶至28.24亿桶,比疫情暴发前的5年平均水平减少1.62亿桶。美国、欧洲和日本9月的数据显示,陆上石油库存减少2300万桶,8月份海上原油库存减少850万桶至9800万桶。

全球石油供应正在逐渐恢复上升趋势。IEA预计,从9月份到年底,全球石油产量将增加270万桶/日。其中,“欧佩克+”成员国将增加150万桶/日;非“欧佩克+”成员国将增加120万桶/日。根据IEA预计,四季度“欧佩克+”成员国的原油产量将比预估的需求量低70万桶/日,供不应求的局面将至少持续至年底。“欧佩克+”成员国的产能在高峰期时能达到1亿万桶/日,为什么当前会供不应求?市场分析人士向《航运交易公报》表示:“‘欧佩克+’虽有逐步退出减产的迹象,但是当前只会小步增产,以将油价维持在80美元/桶上方,这样对它们才是最有利的。”

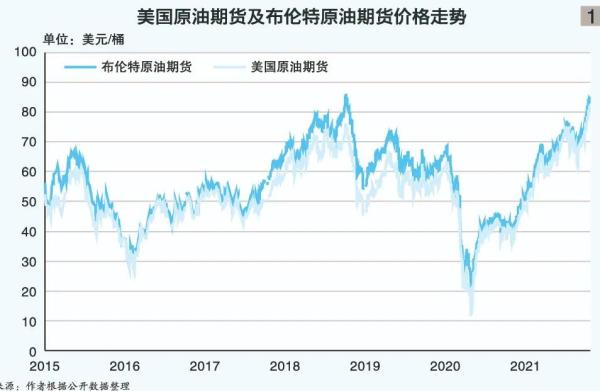

由于能源供应短缺及石油库存持续下滑,10月中旬美国原油期货触及7年高点,布伦特原油期货价格也达到3年来的高位。10月19日,美国原油期货结算价报82.97美元/桶,连续第八周上涨;布伦特原油期货结算价报84.72美元/桶,触及3年高位(见图1);近月合约价报85.10美元/桶,创2018年10月以来最高水平,为连续第六周上涨。据美国第一大商业银行美国银行预计,今冬寒冷的天气将使布伦特原油价格突破100美元/桶,达7年来新高。

中国原油进口需求缓增

10月18日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖指出,受国际原油价格上涨影响,国内石化相关行业价格涨幅较高,前三季度涨幅普遍达10%~30%,均比上半年有所扩大。国家统计局公布的数据显示,9月份全国工业生产者出厂价格(PPI)同比上涨10.7%,涨幅继续扩大,创历史新高。

展望后市,付凌晖表示,由于国际能源价格持续上涨,国内部分原材料供应偏紧,PPI有可能继续高位运行。从中长期看,随着全球能源供给和海运状况逐步改善,国内产品供给增加,PPI有望逐步回稳。

市场分析人士分析道:“PPI涨幅扩大,企业生产经营困难增加,疫情及停电限电等诸多因素导致中国工厂的产能有所压缩;原材料价格的上涨同时导致外贸出口受挫,从而又抑制了工厂生产的积极性,以上种种原因引发中国原油需求减少,至少不旺。”

实际上,中国的原油需求对外依存度虽然较高(超过70%),但是原油进口市场当前是承压的,原因是中国前些年储备了大量的石油:2020年7月的进口量达到5129万吨,为2014年以来的最高峰;2021年3月的进口量为4966万桶,再次达到次高峰;之后便逐渐下降,进入消化库存的阶段(见图2)。而何时才能完全消化掉之前的库存,目前尚不得而知。

2021年以来,受疫情及“欧佩克+”成员国减产影响,中国原油进口量并不大。克拉克森数据显示,8月份中国海上原油进口量同比增长10%至950万桶/日,但是仍比一季度下降9%,其中行业方面的原因有4—7月为炼油厂维修周期以及国内对涉嫌非法配额交易的调查和整顿等。

中国进口原油市场旺季将慢热

市场分析人士进一步分析道:“四季度正值油运旺季,但是比往年更旺是很难的,更大可能是处于一个缓慢爬坡的阶段。而且就算要进口的话,也是以长协合约为主。”

海关数据显示,2020年中国原油海运进口量为4.85亿吨,占总进口量5.42亿吨的89%,其中长协合约进口量3.39亿吨,占海运进口量约七成。“这进一步证明,在排除突发事件发生的情况下,中国对石油的进口需求在四季度的传统旺季未必会有很强劲的表现。”该人士表示。

油运旺季虽然来临,但是运价却还处在历史低位。从上海航运交易所发布的中国进口原油综合指数(CTFI)来看,中国进口原油运价当前正处于2015年以来的历史低位,且自2020年下半年至今一直在低位徘徊(见图3)。

回顾历年旺季运价表现,除2020年以外,2015—2019年CTFI于10月份开始进入上升通道,12月左右达到高峰,并持续至次年1月。从图3可以看出,2021年进入10月以后,CTFI确实开始略有抬头。10月14日,CTFI报668.60点,较3月11日485.02的年内低点上升37.85%,接近1月4日586.96的年内高点。

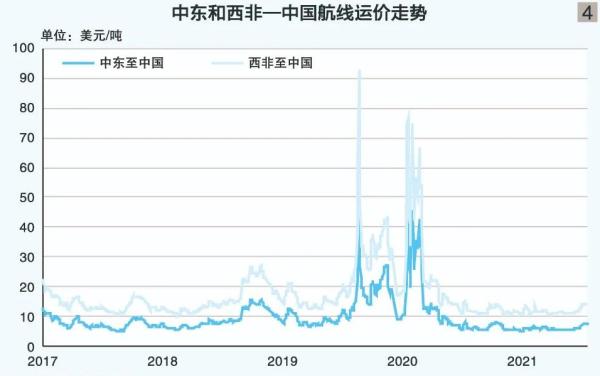

中国原油进口主要来源于中东和西非,这两大航线的运价当前也处于历史低位。10月14日,中东、西非至中国航线运价分别为7.36美元/吨和14.14美元/吨。中东至中国航线运价最高点出现在2020年4月8日,报42.18美元/吨;西非至中国航线运价最高点出现在2019年10月14日,报93.21美元/吨(见图4)。

四季度,中国进口原油运价将摆脱历史低位吗?“随着国际石油需求上升,将拉升全球市场的原油运价,中国原油进口运价也将水涨船高。而且当前已进入传统油运旺季,将对运价上行形成有力支撑,只不过上升幅度或较为有限。” 市场分析人士说。