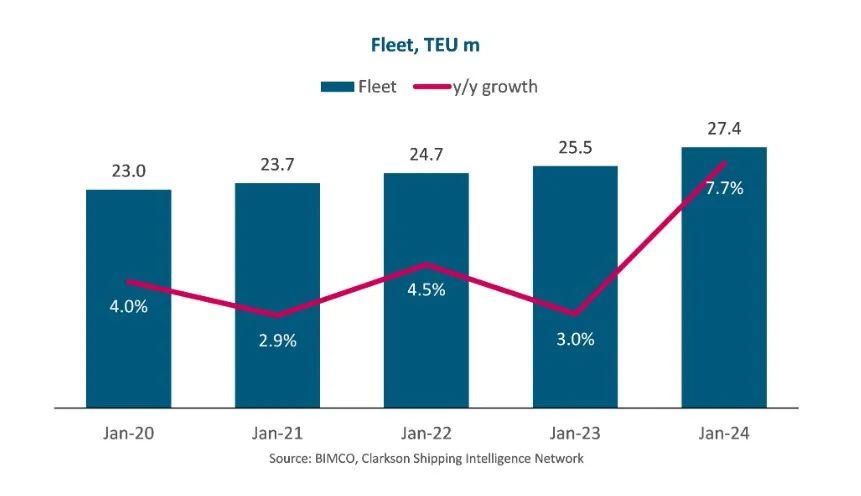

BIMCO:集运市场现疲态,船队2022 年、2023 年分别将增长3.0% 、7.7%

近日,知名航运组织BIMCO的首席航运分析师Niels Rasmussen发表报告,称由于随着不确定性的增加,强劲的集装箱市场开始出现疲态。

报告写道:

在过去的六个月里,高需求和拥挤的综合作用,产生了如今的市场秩序。因此,高涨的运费、租船费和资产价格,以及供应链的中断和班轮公司报告创纪录的业绩都显得很平常。尽管如此,市场上的集装箱数量已显示出一些疲软的早期迹象。

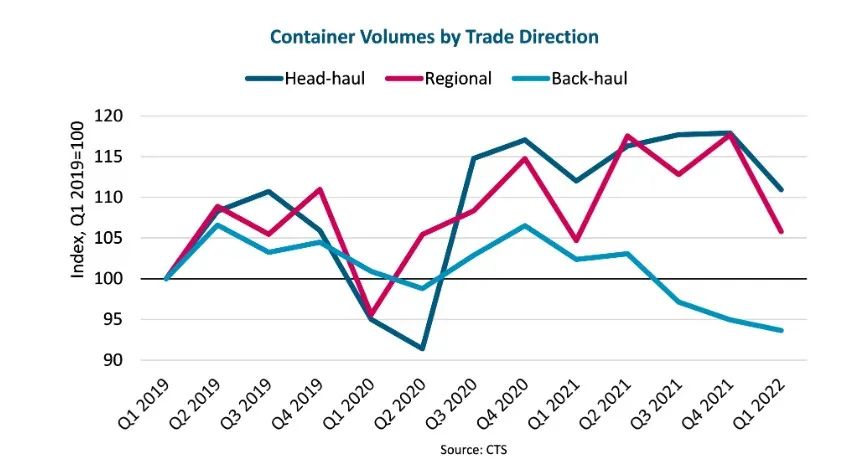

2022年3月,作为费率和价格、盈利能力和拥堵的驱动因素,头程和区域集装箱量分别同比下降0.4% 和1.4%,但与2019年3月相比仍有11.0%和1.8%的增长。大洋洲和欧洲区域的货量在3月份尤为疲软,分别同比下降8.6% 和6.9%,而北美的货量继续强劲增长,同比增长5.8%。

尽管与COVID-19大流行之前的市场相比仍然很高,但货量的变化对利率和价格以及资产市场的活动仍然产生了显著影响。

上海集装箱运价指数(CCFI)较 2021 年 11 月初的峰值下跌了 12.6%。

在定期租船市场,自 3 月下旬见顶以来,费率略有放缓,船东不得不接受更短的定期租船期,现在平均从 2021 年年中的四年峰值降至两年。

二手船价格目前似乎已经见顶,交易数量明显放缓。

新造船合同和价格上涨已经放缓。

美国港口周围的拥堵情况特别严重,尽管这个问题最近已从西海岸港口转移到东海岸港口。托运人似乎越来越倾向于东海岸港口,这是为了绕过西海岸的拥堵和内陆运力限制,并防止重新谈判的ILWU码头工人合同可能引起的任何干扰。据悉该合同将于6 月底到期。

在中国,班轮运营商试图将一些船舶转移到上海外的其他港口。总体而言,由于班轮运营商试图使运力与需求相匹配,而纷纷更换船期和航线。在短期内,这有助于减少美国西海岸的拥堵,并且由于托运人试图运送在疫情期间延误的货物,这也可能预示着这个旺季将比正常旺季更强劲,但也可能造成拥堵。

俄乌战争现在已经进入第四个月,对乌克兰的服务已经暂停,大多数主要航运公司也暂停了在俄罗斯的服务。目前,从全球需求的角度来看,这两个市场的损失并不是一个大问题,尽管它可能会损害特定的贸易通道。与此同时,战争引发了能源和食品价格的上涨,而全球通胀也在上升。再加上预期的利率上升,集装箱市场战争的真正成本可能是消费者可自由支配支出的减少。

需求驱动因素

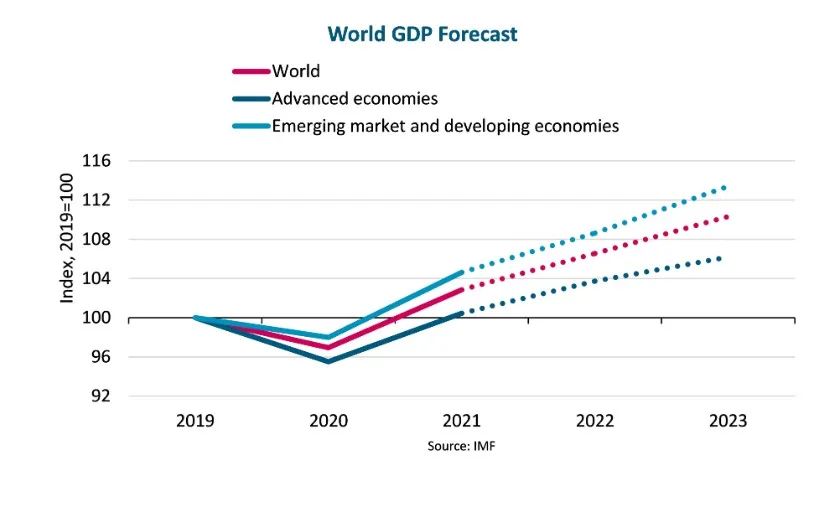

4月,国际货币基金组织(IMF)将其对2022年和2023年的全球GDP增长预测分别下调至3.6%和3.6%。这些数字分别比1月份俄乌战争之前的预测下降了0.8和0.2个百分点。对欧洲和地中海地区的预测已经降低到2022年和2023年分别为1.8%和2.1%,而北美的增长预计在2022年为3.6%,2023年为2.3%。

国际货币基金组织(IMF)的预测提到了与商品价格进一步不利发展、供应链中断、通货膨胀和金融状况相关的巨大下行风险。在最坏的情况下,国际货币基金组织预测,2023年的GDP 最终可能比基线预测低2.0%。经合组织最近的一份报告强调了这种风险。2022年第一季度,G7国家的GDP 总和估计环比萎缩0.1%,而IMF 的基线预测假设G7 经济体的总GDP 将在2022 年增长3.2%。

在美国的高消费水平,以及从服务转向商品的转变的带动下,我们估计2021 年全球头程和区域集装箱量比GDP 发展所能展现的高出500万个标准箱(3.6%)。因此,为了预测2022 年和2023年的集装箱需求,预估这些消费模式是否会开始正常化与预估GDP 增长对需求的总体影响同样重要。

许多指标表明美国的消费者支出和零售额已趋于平稳,并且存在下行风险:

美国的通货膨胀率已升至 1980 年代以来的最高水平,并正在对可自由支配的收入构成压力。 美联储刚刚提高了利率,预计未来几个月将进一步提高利率。 全球制造业采购经理人指数已开始下降,中国已降至 50 以下。 由于预期企业盈利下降,标准普尔全球 1200 股指自 2022 年初以来已下跌 10%。 消费者信心处于 2011 年以来的最低水平。 服务支出已经恢复并恢复到 COVID-19 之前的水平。 美国的实际可支配收入已经正常化(比 COVID-19 之前的水平高 1.8%),个人储蓄比 COVID-19 之前的水平下降了 3个百分点。 据报道,越来越多的消费者动用他们的储蓄来购买必需品,超过三分之一的消费者再次发现难以支付正常的家庭开支。 在过去 12 个月中,月度 CPI 和经季节性调整的零售和食品销售额一直在平均值的 ±3% 以内。

在欧洲和地中海地区,欧盟消费者报告的信心水平为有记录以来的第二低。与美国一样,从2021 年4 月到2022 年3月,零售额一直非常稳定。然而,似乎有理由预期,消费者的低信心水平最终会损害零售销售,特别是如果利率也增加时。

在其他地方,依赖能源和食品进口的国家的消费者在可支配收入方面也面临着类似的压力。在许多国家,压力甚至比北美、欧洲和地中海还要高,因为食品和能源支出在可支配收入中所占的份额通常要高得多。许多低收入国家确实存在严重粮食危机的风险。

总而言之,世界大部分地区的消费者状况似乎都在恶化,企业自然也会受到影响。考虑到这一点以及国际货币基金组织的预测,我们认为2022 年和2023年期间,头程和区域贸易的需求增长将放缓,并将大大低于2013 年至2019 年观察到的3.4%的年均增长率。正如国际货币基金组织所强调的那样,全球经济面临着许多风险,因此集装箱需求也面临着诸多风险。

新船供给

自2020年第四季度以来,下订活动一直很高,从那时起已经下了630万个标准箱的新合同。这些船舶的交付将在2023年开始,但许多将在2024年和2025年交付。

由于市场非常强劲,拆船活动在同一时期几乎停止,目前没有立即增加的迹象。

我们目前估计,船队将在2022 年和2023 年分别增长3.0% 和7.7%,到2024 年将达到2740 万个标准箱。

与此同时,我们必须强调,这一估计并未加入由于2023 年1 月1 日引入EEXI 和CII而增加的拆船量,也没有考虑在欧盟可能实施的ETS。

然而,我们非常肯定这些监管措施将影响平均航行速度,从而影响有效的运力供应。在一些船舶上,发动机功率限制(EPL) 将用于遵守EEXI,而船东和运营商也可能希望降低运行速度以提高CII 评级并限制ETS 成本风险。

EPL可能对某些航线产生深远影响,其中新的最大航行速度可能低于某些航段的当前运营速度,尤其是航速通常最高的头程航线。EPL还将限制预定速度和最大速度之间的缓冲,从而降低弥补港口轮换早期延误的能力。总而言之,一些服务可能需要重新安排,并且可能需要增加船只以维持现有的港口轮换。此外,为了保持足够的缓冲来应对两个方向的延误,头程的运输时间可能会增加,但回程的运输时间会减少。

目前,我们估计到2023年对有效产能供应的影响可能会减少5%,但必须承认这只是我们现阶段的最佳猜测。

在过去的18 个月里,拥堵占用了多达10%的船队运力,同样拖累了有效的运力供应。因此,拥堵的减少可以在不需要更多船只的情况下增加有效的运力供应。我们认为,到2022年底市场将进入淡季时,拥堵将开始缓解。当然,现在说是否可以进行足够的陆侧容量和效率改进以将拥堵减少到COVID-19之前的水平还为时过早,但我们假设对有效容量供应的拖累最多可以减少到5%。

结论

集装箱市场在未来的需求和供应方面都面临着前所未有的重大不确定性。

许多指标表明,2022年和2023年期间,头程和区域贸易需求的增长速度将低于该行业在COVID-19之前所习惯的增长速度。相反,船队在两年内的平均增长速度似乎比最近几年要快,而且要快于头程和区域贸易需求。

引入减少温室气体排放的监管措施为预测增加了一层复杂性,但我们相信有效的产能供应也将比需求增长得更快。

因此,我们预测供需平衡将减弱,这将导致运费和租船费率以及二手船价格下降。我们认为利率和价格不太可能迅速跌至新冠疫情之前的水平。但是,如果国际货币基金组织对全球经济的最坏预测情景成为现实,我们认为他们不能完全排除这种可能性。