克拉克森研究:集装箱船市场依然强劲

俄乌冲突,中国疫情反弹以及通货膨胀对集装箱船市场的影响逐渐凸显。全球集装箱海运贸易目前面临下行压力,短期内港口拥堵及物流中断将继续为即期运价和租金市场提供支撑。但中长期而言,随着港口拥堵的缓解,未来两年运力的急剧增长以及全球集运贸易的下行压力,集装箱船市场回归正常化的进程可能加快。

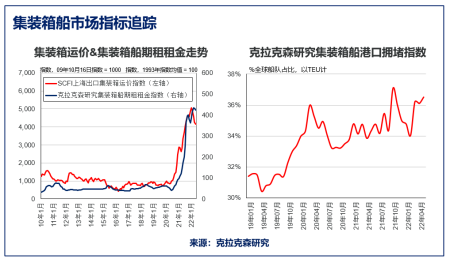

集装箱船市场月度总结

运费&租船市场:5月集装箱船市场整体依然保持强劲,即期运价和船舶租金仍处于历史高位。截止5月中旬,克拉克森研究集装箱船期租租金指数为419点,较4月仅环比微跌3%;即期运价方面,5月20日SCFI(上海出口集装箱运价指数)为4,163点,尽管较今年1月初的历史最高值5,110点已下跌19%,但仍处于高位。尽管全球集装箱海运贸易量增长面临下行压力,但受到需求相对稳定和物流中断持续的支撑,目前短期市场前景依然乐观。

海运贸易:全球宏观经济“逆风”持续加剧,俄乌冲突和全球性通货膨胀的影响逐渐凸显,2022年全球GDP增速预测值已下调1%,集装箱海运贸易增长面临下行压力。首先,通胀压力已导致消费者生活成本持续攀升,商品价格上涨在欧元区尤为明显;其次,中国的疫情反弹和经济降温也在影响居民的消费意愿。最后,全球消费结构逐渐由商品消费转向服务消费,也为集装箱海运贸易带来压力。

因此,我们目前已将全球海运集装箱贸易量增长预测下调至1.3%(以TEU计),同时箱海里贸易预测下调至0.5%。全球集运贸易面临的风险和不确定因素持续增多,当前预测仍存在继续下调的可能。此外,2023年全球海运集装箱贸易量预计将温和增长2.7%(以TEU计),低于俄乌冲突前的预测值,面临的风险日益凸显。

船队运力:尽管需求端逐渐开始承压,但全球性的物流中断和港口拥堵仍为市场提供支撑,且目前来看短期内依然较难缓解。根据克拉克森集装箱港口拥堵指数显示,截止5月中旬,全球在港集装箱船运力占比接近37%,远高于新冠疫情前31%的平均水平,中国的疫情反弹和俄乌冲突带来的连锁效应(例如海关加强对进口货物的检查)进一步加剧了全球范围内的物流中断。

综述&展望:总体而言,尽管近期需求端面临下行压力,但依然保持稳定;供给端方面,港口拥堵仍需一段时间才能缓解,且今年全球集装箱船队运力规模扩张有限(预计温和增长3.5%),因此短期内市场前景依然十分乐观。然而,中长期来看,随着物流中断的缓解以及未来两年集装箱船队规模的急剧扩大(预计2023年全球集装箱船队运力规模将增长8.3%)将使可用运力供给大幅增加,市场最终会逐渐回归正常。而目前全球集运贸易增长的下行压力可能会进一步加快这一趋势的转变。