欧洲避开俄罗斯石油、亚洲进口增加,油轮需求将增长3.5%-5.6%

作为对俄乌战争的回应,欧洲进口商已开始避免从俄罗斯运送原油。这促使俄罗斯原油流向亚洲,主要是流向印度和中国的石油货流发生了相当显著的变化。假设欧洲大陆将在某个时候完全中断海运进口俄罗斯原油,这将影响5500万桶(约180万桶/日)的月均货流,如果加上哈萨克斯坦的部分,则高达8500万桶(280万桶/日)。

印度从俄罗斯吸收的原油量已增加到90多万桶/日(去年只有3万桶/日),该国很可能每月进口3000万桶俄罗斯原油(或约100万桶/日)。同时,中国从俄罗斯的进口量(主要是指从俄罗斯欧洲港口增加的货运量)每月比去年增加1500万桶,相当于每天增加50万桶。

这种情况下,全球对原油油轮的需求将增加3.5%(1.8%与印度有关,1.7%则由流向中国的增量带动)。

更为乐观的情形是,印度从俄罗斯进口原油量增加到每月4500万桶,即150万桶/日,中国则增加到每月2500万桶,即83万桶/日,这样全球原油油轮的需求扩大幅度为5.6%(与印度和中国有关的货流分别占2.8%)。

同时,欧洲进口商预计将逐渐避免从俄罗斯运来的成品油供应,这可能推动清洁油轮航运需求增长到4.2%附近。

标普全球海上大宗商品(Commodities at Sea)货流的数据显示,按去年的活动情况,俄罗斯通常每月向欧洲运送约3000万桶成品油。其中,每月约有2000万桶是汽油/柴油,相当于每天70万桶。

从俄罗斯到欧洲的平均行程为8天,而到西非和拉丁美洲的平均行程分别为25天和30天。

假设这些货物中的60%将被运往西非、40%将被运往拉丁美洲,将分别增加轻质油运输的需求约2.2%和2%,即与去年的水平相比,总共增加4.2%。

MRs主要用于从俄罗斯到欧洲的轻质油品,通常每月需要106个MR航次,其中LR1和LR2分别为3个航次。

这一变化将推动LR1和LR2的运输货流。毫无疑问,俄罗斯石油流动方向的改变,包括原油和精炼产品,将对油轮运输的需求产生重大影响。

保险禁令增加了对俄罗斯运输的压力

同时,在俄乌战争之后,西方和俄罗斯之间的紧张关系延伸到影响航运业的其他领域。

需要考虑的一个主要问题是最近关于英国和欧盟可能禁止任何油轮在世界各地运输俄罗斯石油的消息,这可能会急剧影响全球航运业的基本面。

这项禁令将在石油禁令半年后生效,可能对俄罗斯从黑海和波罗的海的石油出口造成严重压力,可能抑制出口量,下降幅度可达100万桶/日。

没有保险,买家就不会装运石油,除非政府在国内建立保险机制,就像以前装运伊朗货物那样。

迄今为止观察到的替代方案,即俄罗斯主要向中国和印度发货,将不得不依赖国内控制或拥有的吨位。

这也能解释Unipec公司近期租用10多艘油轮的决定,以向中国运输更多的俄罗斯石油。

据估计,将俄罗斯石油运往中国和印度需要大约30艘阿芙拉型船(包括用于驳船的船只)、50艘苏伊士型船,最重要的是40多艘VLCC。

在保险禁令之后,确保合适的吨位可能是一项困难的任务。任何从俄罗斯运送原油的船只都会在大多数其他国际石油航线上遭拒绝。欧洲船东控制着超过三分之一的可用吨位,希腊人迄今为止一直主导着俄罗斯货物的运输。

普京总统最近提到,计划建立一个从生产到终端客户的完全独立和一体化的供应链,包括保险,这将使俄罗斯能够保持甚至扩大对亚洲的出口。

俄罗斯一直是大多数欧洲进口商的主要原油供应来源之一,2021年每月平均有5300万桶原油运往欧洲大陆,装运活动增至每月约5700万桶,同比增长了7.5%。这些货物大部分是在波罗的海或黑海装载的,84%是由阿芙拉型船运载的。其余的通常由苏伊士型船运载,只有少量的微不足道的货物由巴拿马型船或MR型船装载。包括从俄罗斯港口运往欧洲的哈萨克斯坦桶的流量达到每月8400万桶。

俄罗斯对欧洲的原油运输是一个相当重要的原油油轮需求来源,通常每月需要75个阿芙拉型航次和大约7个苏伊士型航次(如果包括哈萨克斯坦的货物,则分别为110航次和15航次)。由于这些航程中的一些货物小于每个尺寸级别所使用的典型能力,估计阿芙拉型油轮每月平均需要65航次,苏伊士型油轮约6航次,如果包括哈萨克斯坦桶数,则分别为93和14航次。

资料来源:标普全球的海上大宗商品货流

据估计,1月21日至4月22日之间装载货物的阿芙拉船,运载俄罗斯原油到欧洲目的地约需要7天时间完成航行。然而,如果包括哈萨克斯坦的油桶,平均时间就会推到8.5天。这主要是由于运载CPC混合油的船舶所需的平均运输时间略长。

资料来源:标普全球的海上大宗商品货流

在相同的区域贸易路线(俄罗斯至欧洲大陆)中,一艘苏伊士型船平均花了9天时间完成航行,如果包括哈萨克斯坦的桶装货,则为12天。所有提供的指标都考虑了在1月21日至4月22日之间从俄罗斯到欧洲大陆的所有国际原油货物流。

从俄罗斯运往非洲大陆的原油在2021年催生了全球8%的阿芙拉船运载原油的需求(不包括国内运输),在22年1月至22年4月期间为9.6%。如果包括哈萨克斯坦的桶装油,2021年的市场份额被推到14.7%,今年到目前为止为15.7%。

同样的路线一直占全球苏伊士型船的1%左右的需求,到目前为止,如果包括哈萨克斯坦的桶,则推到2021年的2.7%和2022年的3.6%。

最大的问题是,如果欧洲继续执行禁止俄罗斯原油进口的计划作为对俄罗斯乌克兰冲突的回应,对航运需求会有什么影响。

据标普全球的海上大宗商品货流数据,到目前为止,俄罗斯设法维持其海运出口,甚至报告月度增长,主要是从波罗的海和黑海运送更多原油。然而,很明显,自3月初以来,几个欧洲进口商一直在减少他们对俄罗斯桶装油的风险。

据标普全球MINT数据显示,当地的港口限制仅有苏伊士型及以下规格的船舶允许在其泊位停靠,因此从来没有任何VLCC直接从俄罗斯在波罗的海和黑海的任何一个最大的原油出口港口(新罗西斯克、普里莫尔斯克和乌斯季卢加)装货。

用VLCC运往亚洲的任何俄罗斯桶装货通常都是从其他船只上装载的(船对船),通常是在欧洲水域,如丹麦或荷兰海岸附近。

预计中国和印度将成为从俄罗斯的欧洲港口运往亚洲的货物增量的主要目的地。

俄罗斯运往中国的货物已接近100万桶/日,而对印度的出口已跃升至历史高点,目前超过75万桶/日。印度去年只接收了约3万桶/日的俄罗斯原油。

在俄罗斯原油运输目的地发生变化的同时,航运市场还经历了其他一些转变,例如对俄罗斯油轮船队投运的影响,该船队主要由国有航运公司Sovcomflot控制,自制裁实施以来,其船队的投运率一直在急剧下降,因此一直承受着巨大压力。

本月到目前为止,近80%的SCF船队仍然空载,因为受制裁的船东在部署船只方面面临障碍。

5月初,该公司89艘油轮中有69艘空载,其中14艘在远东地区闲置、11艘在地中海、9艘在黑海。

自俄罗斯乌克兰冲突开始以来,SCF船队投运率下降了21%,从2月20日开始的一周的近14亿吨天降至4月24日开始的一周的11亿吨天。

欧洲的制裁要求银行和其他金融机构在5月中旬之前切断与受制裁的俄罗斯实体的联系。此外,国际保赔协会集团已经取消了对受制裁船队的承保,使SCF的运作更加复杂。

此外,SCF无法支付其第二批欧洲债券的到期利息,尽管它宣称有6亿美元的现金,并正在向金融制裁办公室申请许可证以协助支付。

报告显示,SCF已经开始清理其船队,以履行对西方金融家的财政义务。

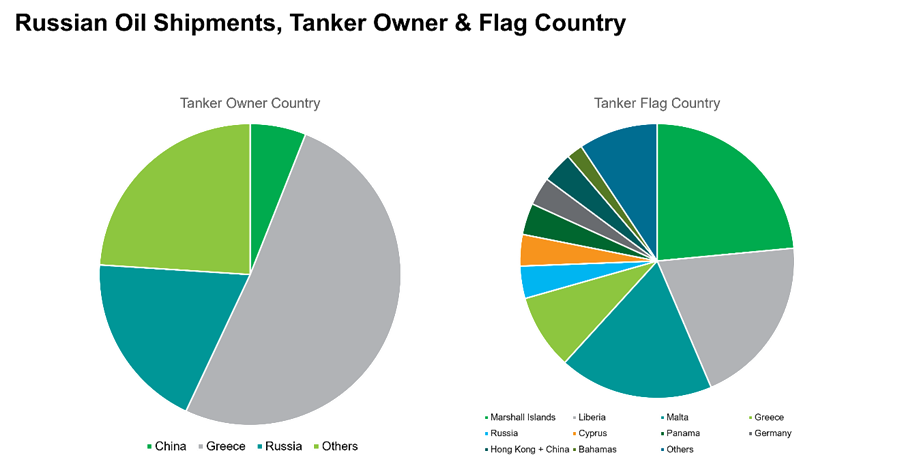

就最近装载俄罗斯原油的船舶而言,大多数是指由希腊船东(51%)、俄罗斯(19%)和中国(6%)控制的船舶。

考虑到最近两艘满载货物的希腊油轮在伊朗海岸附近被伊朗军队扣押的事件,国际关系显然变得至关重要。

据信,这是对希腊当局4月份采取的行动的回应,此前由俄罗斯利益集团控制的一艘悬挂伊朗国旗的船只上的伊朗石油货物被转移到了美国。

2021年纯俄罗斯原油等级的月平均出货量接近2100万桶,但今年已经超过了3100万桶,4月份的装运货量为4500万桶。阿芙拉船在2021年运载了这些货量的85%,但今年到目前为止,其市场份额已下降到75%。苏伊士型船最近在这些航线上取得了进展,其份额在过去几个月升高至27%,而去年只有11%。由于未来几个月将有更多的俄罗斯原油从波罗的海和黑海运往印度和中国,预计对苏伊士型船更为有利,而更多的VLCC可能也会考虑在这些航线上装运货物,特别是组合装运从美国海湾到欧洲和从中东海湾到远东的货物。

在需求方面,从俄罗斯到中国和印度的流量在2021年通常需要30个航次,这个数字在4月升高到47个,其中19个航次是从俄罗斯的欧洲港口到这两个亚洲国家的货物。近几个月来,苏伊士型船也有类似的趋势。值得强调的是,投运在俄罗斯波罗的海和黑海流向印度和中国的这两种规格的船舶都接近满载。

从波罗的海到印度的典型旅程将需要22天左右,而从黑海到印度的货物平均应在30天内完成。从同一产地到中国的航程分别需要约37天和45天。

作为对俄乌战争的回应,欧洲进口商已开始避免从俄罗斯运送原油。这促使俄罗斯原油流向亚洲,主要是流向印度和中国的石油货流发生了相当显著的变化。假设欧洲大陆将在某个时候完全中断海运进口俄罗斯原油,这将影响5500万桶(约180万桶/日)的月均货流,如果加上哈萨克斯坦的部分,则高达8500万桶(280万桶/日)。

印度从俄罗斯吸收的原油量已增加到90多万桶/日(去年只有3万桶/日),该国很可能每月进口3000万桶俄罗斯原油(或约100万桶/日)。同时,中国从俄罗斯的进口量(主要是指从俄罗斯欧洲港口增加的货运量)每月比去年增加1500万桶,相当于每天增加50万桶。

这种情况下,全球对原油油轮的需求将增加3.5%(1.8%与印度有关,1.7%则由流向中国的增量带动)。

更为乐观的情形是,印度从俄罗斯进口原油量增加到每月4500万桶,即150万桶/日,中国则增加到每月2500万桶,即83万桶/日,这样全球原油油轮的需求扩大幅度为5.6%(与印度和中国有关的货流分别占2.8%)。

同时,欧洲进口商预计将逐渐避免从俄罗斯运来的成品油供应,这可能推动清洁油轮航运需求增长到4.2%附近。

标普全球海上大宗商品(Commodities at Sea)货流的数据显示,按去年的活动情况,俄罗斯通常每月向欧洲运送约3000万桶成品油。其中,每月约有2000万桶是汽油/柴油,相当于每天70万桶。

从俄罗斯到欧洲的平均行程为8天,而到西非和拉丁美洲的平均行程分别为25天和30天。

假设这些货物中的60%将被运往西非、40%将被运往拉丁美洲,将分别增加轻质油运输的需求约2.2%和2%,即与去年的水平相比,总共增加4.2%。

MRs主要用于从俄罗斯到欧洲的轻质油品,通常每月需要106个MR航次,其中LR1和LR2分别为3个航次。

这一变化将推动LR1和LR2的运输货流。毫无疑问,俄罗斯石油流动方向的改变,包括原油和精炼产品,将对油轮运输的需求产生重大影响。

保险禁令增加了对俄罗斯运输的压力

同时,在俄乌战争之后,西方和俄罗斯之间的紧张关系延伸到影响航运业的其他领域。

需要考虑的一个主要问题是最近关于英国和欧盟可能禁止任何油轮在世界各地运输俄罗斯石油的消息,这可能会急剧影响全球航运业的基本面。

这项禁令将在石油禁令半年后生效,可能对俄罗斯从黑海和波罗的海的石油出口造成严重压力,可能抑制出口量,下降幅度可达100万桶/日。

没有保险,买家就不会装运石油,除非政府在国内建立保险机制,就像以前装运伊朗货物那样。

迄今为止观察到的替代方案,即俄罗斯主要向中国和印度发货,将不得不依赖国内控制或拥有的吨位。

这也能解释Unipec公司近期租用10多艘油轮的决定,以向中国运输更多的俄罗斯石油。

据估计,将俄罗斯石油运往中国和印度需要大约30艘阿芙拉型船(包括用于驳船的船只)、50艘苏伊士型船,最重要的是40多艘VLCC。

在保险禁令之后,确保合适的吨位可能是一项困难的任务。任何从俄罗斯运送原油的船只都会在大多数其他国际石油航线上遭拒绝。欧洲船东控制着超过三分之一的可用吨位,希腊人迄今为止一直主导着俄罗斯货物的运输。

普京总统最近提到,计划建立一个从生产到终端客户的完全独立和一体化的供应链,包括保险,这将使俄罗斯能够保持甚至扩大对亚洲的出口。

俄罗斯一直是大多数欧洲进口商的主要原油供应来源之一,2021年每月平均有5300万桶原油运往欧洲大陆,装运活动增至每月约5700万桶,同比增长了7.5%。这些货物大部分是在波罗的海或黑海装载的,84%是由阿芙拉型船运载的。其余的通常由苏伊士型船运载,只有少量的微不足道的货物由巴拿马型船或MR型船装载。包括从俄罗斯港口运往欧洲的哈萨克斯坦桶的流量达到每月8400万桶。

俄罗斯对欧洲的原油运输是一个相当重要的原油油轮需求来源,通常每月需要75个阿芙拉型航次和大约7个苏伊士型航次(如果包括哈萨克斯坦的货物,则分别为110航次和15航次)。由于这些航程中的一些货物小于每个尺寸级别所使用的典型能力,估计阿芙拉型油轮每月平均需要65航次,苏伊士型油轮约6航次,如果包括哈萨克斯坦桶数,则分别为93和14航次。

据估计,1月21日至4月22日之间装载货物的阿芙拉船,运载俄罗斯原油到欧洲目的地约需要7天时间完成航行。然而,如果包括哈萨克斯坦的油桶,平均时间就会推到8.5天。这主要是由于运载CPC混合油的船舶所需的平均运输时间略长。

在相同的区域贸易路线(俄罗斯至欧洲大陆)中,一艘苏伊士型船平均花了9天时间完成航行,如果包括哈萨克斯坦的桶装货,则为12天。所有提供的指标都考虑了在1月21日至4月22日之间从俄罗斯到欧洲大陆的所有国际原油货物流。

从俄罗斯运往非洲大陆的原油在2021年催生了全球8%的阿芙拉船运载原油的需求(不包括国内运输),在22年1月至22年4月期间为9.6%。如果包括哈萨克斯坦的桶装油,2021年的市场份额被推到14.7%,今年到目前为止为15.7%。

资料来源:标普全球的海上大宗商品货流

同样的路线一直占全球苏伊士型船的1%左右的需求,到目前为止,如果包括哈萨克斯坦的桶,则推到2021年的2.7%和2022年的3.6%。

最大的问题是,如果欧洲继续执行禁止俄罗斯原油进口的计划作为对俄罗斯乌克兰冲突的回应,对航运需求会有什么影响。

据标普全球的海上大宗商品货流数据,到目前为止,俄罗斯设法维持其海运出口,甚至报告月度增长,主要是从波罗的海和黑海运送更多原油。然而,很明显,自3月初以来,几个欧洲进口商一直在减少他们对俄罗斯桶装油的风险。

据标普全球MINT数据显示,当地的港口限制仅有苏伊士型及以下规格的船舶允许在其泊位停靠,因此从来没有任何VLCC直接从俄罗斯在波罗的海和黑海的任何一个最大的原油出口港口(新罗西斯克、普里莫尔斯克和乌斯季卢加)装货。

用VLCC运往亚洲的任何俄罗斯桶装货通常都是从其他船只上装载的(船对船),通常是在欧洲水域,如丹麦或荷兰海岸附近。

预计中国和印度将成为从俄罗斯的欧洲港口运往亚洲的货物增量的主要目的地。

俄罗斯运往中国的货物已接近100万桶/日,而对印度的出口已跃升至历史高点,目前超过75万桶/日。印度去年只接收了约3万桶/日的俄罗斯原油。

在俄罗斯原油运输目的地发生变化的同时,航运市场还经历了其他一些转变,例如对俄罗斯油轮船队投运的影响,该船队主要由国有航运公司Sovcomflot控制,自制裁实施以来,其船队的投运率一直在急剧下降,因此一直承受着巨大压力。

本月到目前为止,近80%的SCF船队仍然空载,因为受制裁的船东在部署船只方面面临障碍。

5月初,该公司89艘油轮中有69艘空载,其中14艘在远东地区闲置、11艘在地中海、9艘在黑海。

自俄罗斯乌克兰冲突开始以来,SCF船队投运率下降了21%,从2月20日开始的一周的近14亿吨天降至4月24日开始的一周的11亿吨天。

欧洲的制裁要求银行和其他金融机构在5月中旬之前切断与受制裁的俄罗斯实体的联系。此外,国际保赔协会集团已经取消了对受制裁船队的承保,使SCF的运作更加复杂。

此外,SCF无法支付其第二批欧洲债券的到期利息,尽管它宣称有6亿美元的现金,并正在向金融制裁办公室申请许可证以协助支付。

报告显示,SCF已经开始清理其船队,以履行对西方金融家的财政义务。

就最近装载俄罗斯原油的船舶而言,大多数是指由希腊船东(51%)、俄罗斯(19%)和中国(6%)控制的船舶。

考虑到最近两艘满载货物的希腊油轮在伊朗海岸附近被伊朗军队扣押的事件,国际关系显然变得至关重要。

据信,这是对希腊当局4月份采取的行动的回应,此前由俄罗斯利益集团控制的一艘悬挂伊朗国旗的船只上的伊朗石油货物被转移到了美国。

2021年纯俄罗斯原油等级的月平均出货量接近2100万桶,但今年已经超过了3100万桶,4月份的装运货量为4500万桶。阿芙拉船在2021年运载了这些货量的85%,但今年到目前为止,其市场份额已下降到75%。苏伊士型船最近在这些航线上取得了进展,其份额在过去几个月升高至27%,而去年只有11%。由于未来几个月将有更多的俄罗斯原油从波罗的海和黑海运往印度和中国,预计对苏伊士型船更为有利,而更多的VLCC可能也会考虑在这些航线上装运货物,特别是组合装运从美国海湾到欧洲和从中东海湾到远东的货物。

资料来源:标普全球的海上大宗商品货流

在需求方面,从俄罗斯到中国和印度的流量在2021年通常需要30个航次,这个数字在4月升高到47个,其中19个航次是从俄罗斯的欧洲港口到这两个亚洲国家的货物。近几个月来,苏伊士型船也有类似的趋势。值得强调的是,投运在俄罗斯波罗的海和黑海流向印度和中国的这两种规格的船舶都接近满载。

资料来源:标普全球的海上大宗商品货流

从波罗的海到印度的典型旅程将需要22天左右,而从黑海到印度的货物平均应在30天内完成。从同一产地到中国的航程分别需要约37天和45天。

资料来源:标普全球的海上大宗商品货流

2021年,运送俄罗斯原油到中国和印度的阿芙拉船占该船型总需求的5%左右,4月份这一数字升高到14%。来自俄罗斯欧洲港口的流量通常对总需求没有贡献,但他们的份额在上个月达到10%。

这清楚地解释了如果印度和中国被证明是俄罗斯出口的良好替代品,将成为航运需求的潜在有利因素,预计未来几个月整个欧洲将进一步避免俄罗斯原油。

我们对原油油轮行驶距离较长的假设是,从波罗的海到印度货流,航程比到达欧洲要多20天,从黑海出发的航程要多12天。

此外,从波罗的海到中国的航程比到欧洲多了35天,而从黑海到中国航程则较欧洲需要多27天。

假设增加的流向亚洲的货物有三分之二在波罗的海装载,另外三分之一在黑海装载,那么前往印度的船舶航程将17.33天,前往中国的船舶将增加32.33天的航程。

原文由标普全球市场财智海事,贸易和供应链液体散货首席分析师Fotios Katsoulas和标普全球市场财智海事,贸易和供应链副总裁兼商品分析与研究负责人Rahul Kapoor发布于6月13日。

资料来源:标普全球的海上大宗商品货流

2021年,运送俄罗斯原油到中国和印度的阿芙拉船占该船型总需求的5%左右,4月份这一数字升高到14%。来自俄罗斯欧洲港口的流量通常对总需求没有贡献,但他们的份额在上个月达到10%。

这清楚地解释了如果印度和中国被证明是俄罗斯出口的良好替代品,将成为航运需求的潜在有利因素,预计未来几个月整个欧洲将进一步避免俄罗斯原油。

我们对原油油轮行驶距离较长的假设是,从波罗的海到印度货流,航程比到达欧洲要多20天,从黑海出发的航程要多12天。

此外,从波罗的海到中国的航程比到欧洲多了35天,而从黑海到中国航程则较欧洲需要多27天。

假设增加的流向亚洲的货物有三分之二在波罗的海装载,另外三分之一在黑海装载,那么前往印度的船舶航程将17.33天,前往中国的船舶将增加32.33天的航程。

原文由标普全球市场财智海事,贸易和供应链液体散货首席分析师Fotios Katsoulas和标普全球市场财智海事,贸易和供应链副总裁兼商品分析与研究负责人Rahul Kapoor发布于6月13日。