油轮市场前景不明上半年新船订单创历史新低

来源:海事服务网

2022-07-25

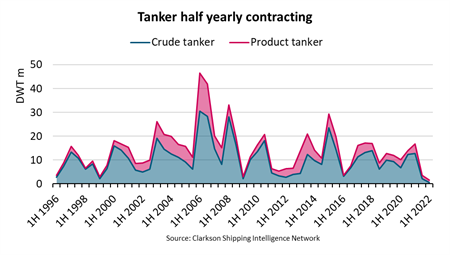

自1996年有记录以来,最低半年油轮订单量出现在1999年上半年,为300万载重吨。而今年又创出新低,前6个月的新造船订单量仅为160万载重吨,其中原油轮和成品油轮的手持订单量占现有运力比重均降至5.1%,这也是自1996年以来的最低占比。

BIMCO首席航运分析师Niels Rasmussen表示,2022年上半年,只有23艘油轮新订单完成签约,包括4艘原油轮和19艘成品油轮。

新订单数量较少的原因之一是当前新造船价格自2020年11月以来上涨了25%~42%,为2008年以来的最高水平,许多船东在等待更具吸引力的价格。此外,替代燃料的不确定性也推迟了一些订单产生。到目前为止,最受欢迎的替代燃料是LNG,但甲醇可能会越来越受欢迎,尤其是在集装箱船板块。

Rasmussen表示,除非新船订单数量增加,否则未来几年原油轮和成品油轮运力规模都将缩小。

据统计,全球6%~7%的原油轮和成品油轮的船龄已达20年,还有20%~21%的油轮船龄为15~19年,而每年的拆船量通常会达到船队运力的3%左右,将超过新船交付量。

从中短期来看,全球石油需求尚未从新冠肺炎疫情中完全恢复,欧盟对俄罗斯石油和石油产品的禁令正在全面实施,预计2023年油轮吨海里需求将增加,利好新造船市场。

从长期来看,由于国际能源机构预测石油需求可能在2020年代中期至2030年代中期达到峰值,因此需求前景更加不确定。但船队面临更新问题,且温室气体排放标准将越来越严格,预计未来几年新船订单量将增加。