新加坡7月船用燃料销量大幅回暖,LSFO占比创限硫令以来新低

近日,全球最大船用燃料加注中心新加坡公布了7月份加油数据,单月船用燃料销售量大幅回暖,达到2022年迄今最高水平。

根据MPA公布的初步数据,7 月船用燃料销量达到412.1万吨,环比增长9.8%,同比增长1.4%。

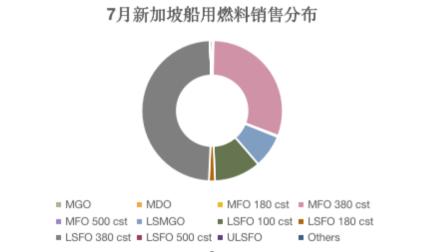

细分来看, 7月低硫燃料油(包括100CST、180CST、380CST和500CST船用燃料,LSFO)销售量环比增长15.19万吨,或 6.5%,至250.55万吨;高硫燃料油(包括180CST、380CST和500CST燃油,HSFO)销售量环比增长17.4万吨,或15.9%,达到126.73万吨;低硫船用柴油(含硫量最高为 0.1%,LSMGO)销售量环比下降4.11万吨,或15.1%,至31.38万吨。

LSFO 销售量占比仅60.8%,环比下降1.9% 同比下降5.6 %,创下自 IMO2020 限硫令以来的最低占比。

“LSFO 销量比平时多……7 月份需求旺盛,”一家新加坡燃油供应商表示:“尽管燃油溢价上涨,但销量仍环比增长近 20%。”

LSFO 销量确实超过了贸易商预期,因为 LSFO 库存减少削弱了迅速交付燃料的可用性,一些供应商据称由于库存有限而退出市场。

根据普氏数据,7 月,普氏新加坡交付0.5% S船用燃料对基准 FOB 新加坡0.5% S船用燃料货物评估价的溢价平均为 104.08 美元/吨,高于 6 月的 94.95 美元/吨,然后在 8 月 1 日至 12 日下滑至 52.10 美元/吨。

7月HSFO销售量占比达到30.8%,环比增长1.7%,同比增长26%。

据当地贸易商称,尽管 HSFO 库存在 7 月大部分时间可以满足下游现货需求,但 8 月上半月库存水平略有收紧,预计下半月库存水平将进一步下降。

普氏数据显示,普氏新加坡交付 380 CST HSFO 燃料溢价相对于基准 FOB 新加坡 380 CST HSFO 货物评估价的溢价从 6 月的 13.82 美元/吨升至 7 月的平均 16.01 美元/吨,并在 8 月 1 日至 12 日小幅上涨至 19.90 美元/吨。

新加坡7月船用燃料销售量大幅回暖主要源于船用燃料需求增加和船舶到港量增加。

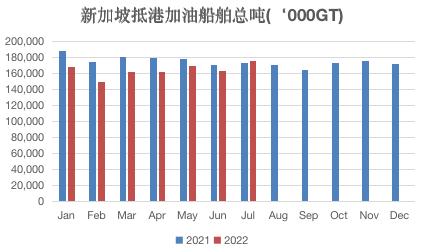

MPA数据显示,7月新加坡抵港船舶数量为9,044艘,环比增长743艘,或9%,同比增长1,798艘,或24.8%,创下28个月来新高,抵港加油船舶数量环比增长241艘,或8.2%,同比下降113艘,或3.4%。按船舶吨位统计,7月新加坡抵港船舶总吨位达到2.468亿吨,同比增长7.7%,抵港加油船舶总吨位约为1.76亿吨,环比增长8.3%,同比增长约1.5%。

细分来看,7月新加坡抵港船舶数量增加与6月相同,主要来源于客船,较6月的1,206艘,大幅增加591艘,环比增长49%。抵港集装箱船数量与上月几乎持平,小幅增长29艘,至1,250艘;抵港散货船数量环比增长79艘,或6.6%,至1,277艘;抵港油轮数量环比增长51艘,至2,030艘。