三大主流船型市场回顾及前瞻

ViaMar 2022 年第四季度航运市场展望,旨在指出资产价值和收益的方向性变化,并指明 2025 年前行业内将实现的重要发展。

本季度精简到位的市场预测分析势必助你走在各船型市场趋势的最前端!

未来经济不明朗

持续的国际冲突和加息,都表明欧洲的经济正经历衰退,而美国则充其量处于低速增长水平。

通货膨胀不断上升,各国应对物价上涨纷纷出台新的货币政策,而这些都将影响消费者的情绪,并左右他们的投资支出。

众所周知,美国的经济是以消费者为主导的,而目前的经济预测则纷纷表达了对美国经济出现硬着陆的担忧。

一旦发生,此次经济衰退将持续到何时,并产生多大影响,以及是否会波及到中国和其他亚洲国家,则扑朔迷离。

俄乌冲突的不可预测性,也为未来蒙上了一层阴影。中国持续的防疫措施,以及其对经济活动带来的影响,尽管目前还不是特别突出,但最终可能会影响国际海运贸易的整体表现。

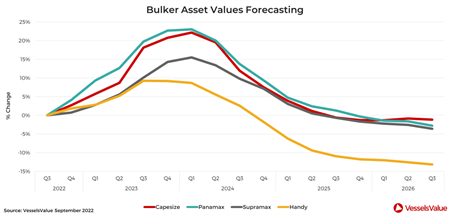

干散货船:订单量增加

• 目前受疫情防控措施以及房地产行业收紧的影响,中国钢铁行业的发展有所放缓,并拉低了市场对国民经济的增长预测。

一旦回归常态,中国政府承诺的刺激计划生效,经济预期将出现反弹。

• 高涨的能源价格也进一步推高了煤炭的需求,印度已增加了其煤炭进口量,而中国由于旱情导致水力发电减少,预期也将增加煤炭进口。

受到恶劣的天气和更严格的安全措施影响,中国煤炭的本土产量也有所减少。

• 港口拥堵状况有所缓解,这也释放了部分散货船运力。尽管拥堵仍频频出现,但供应端总体表现积极。

基于对燃料安全性以及高昂的新造船价格的忧虑,新造船订单预计将会减少。另外,为满足 即将于 2023 年生效的 IMO 绿色航运新规,部分船舶届时可能需要选择降低航速,而这也可能促使船东将这些效率较低的船舶送往拆解。

• 因此,随着中国逐渐放宽防疫措施,2023 年全球散货船运输的供需平衡预计将趋紧。

2023 年至 2024 年,干散货新造船订单势必增加;2025 年则将趋缓,因为市场不再保持疫情复苏期的高增长率。

2023 年,干散货新造船价格预计将保持在当前或更高水平。

图1:散货船价值走势预测

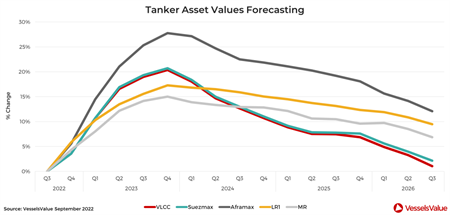

油轮:供应或趋紧

•俄乌冲突导致原油和成品油贸易格局发生变化,也推动了全类型油轮在今年第三季度的运费实现了上涨。

欧盟对俄罗斯石油和油产品进口的制裁将于今年冬天生效,将进一步推高市场对油轮的吨海里需求。低库存水平、俄罗斯以外其他国家不断增加的原油和炼油产量,将让油轮运输市场持续忙碌。

• 由于订单量较低,交付量放缓,供应不足也推高了运力紧张的局面。并且随着 IMO 对二氧化碳排放的限制将于 2023 年生效,运力效率将进一步降低。

•值得关注的领域包括经济增长的不确定性,以及高能源价格对需求的影响,这可能会阻碍市场反弹至疫情前的消费水平。

•新造船价格预计将保持稳定,甚至在 2023 年上涨。

图2:油轮价值走势预测

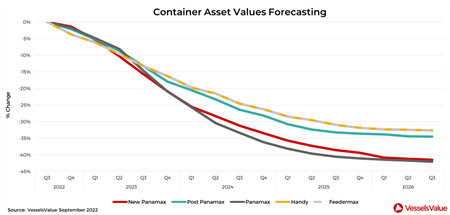

集装箱船:拆船量增加

• 港口拥堵推高了集装箱船运输市场的盛况,但主要贸易航线上的集装箱船运输量在经历了 2022 年上半年的高峰后,目前正在放缓。

运输需求预计将在下半年逐渐下降。然而,亚洲区域市场表现依然强劲。

• 全球经济增长前景持续黯淡以及面临通胀的压力、对经济衰退的担忧和潜在的进一步加息动作,都会对市场造成负面影响。

• 集装箱船队保持高速增长,新造船运力在今年 7 月对全球船队运力的占比达到了 30%,是自 2008 年高峰以来的最高水平。

目前拆船水平较低,但我们预计随着 2022 年后市场趋稳和绿色航运法规的实施,拆船活动将进一步活跃。

• 由于持续的港口高度拥堵,预计集装箱船运输市场将在 2022 年保持坚挺;但在今年第二季度达到峰值后,费率正呈下降趋势。

• 2023 年新造船价格将保持在当前或更高的水平。2023 年过后,新船需求将进一步饱和并下降,新造船活动将会降温。

图3:集装箱船价值走势预测

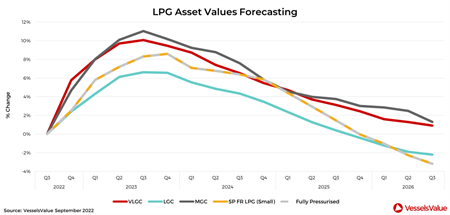

液化石油气船:需求增长将放缓

• VLGC 的航运需求预计将受到增长持续强劲的美国出口和今年冬天巴拿马运河拥堵的支撑。

至 2023 年底,运输需求增长大概会与船队增长保持同步。尽管经济前景阴云密布,但丙烷对于欧洲和亚洲的乙烯生产商来说,仍是有吸引力的原料。因此,租金仍会保持增长。

2024 年,预计需求增长放缓,市场趋于平衡。

• 全球的 MGC 船队在 2023 年至 2024 年将获得可观的扩张。这将导致 2023 年下半年运输收益减少,尽管合成氨和液化石油气贸易的需求增长强劲。

• 在运输液化石油气(LPG)和石化产品的小型气体运输船方面,尽管新造订单不多,但 2022 年和 2023 年疲软的经济增长将影响市场情绪。

2024 年和 2025 年, 该市场可能会好转。

• 最早至 2023 年底,新造船价格预计都保持在当前或更高水平。

图4:LPG 价值走势预测

*备注:上图的价值预测基准点为第三季度末的五年船龄二手船市场价值,每季度更新。