汽车船运输市场—— 一个被忽略的牛市

比亚迪“跨界”造船,实则是看到了新车产业背后的机遇。

今日,据媒体报道,比亚迪将在比亚迪将在山东烟台一家造船厂订造8艘7700 CEU(即汽车船标准车位,运力计算单位)LNG(液化天然气)双燃料汽车船,以应对汽车出口量快速增长所带来的运输需求,预计从2025年开始陆续交付。

根据船舶经纪人估计,比亚迪每艘新船造价将超过8700万美元,8艘总价接近7亿美元(约合人民币47.32亿元)。

“跨界”背后,比亚迪剑指一个随汽车产业兴衰与共的行业:汽车船。

所谓汽车船,即汽车运输船,是为运输未包装的汽车而设计的船舶,载货车辆直接通过连接码头和船舶的跳板“开上开下”。汽车运输船采用滚装运输,简化了车辆在港口的装卸作业过程,使得装卸效率大幅提高。

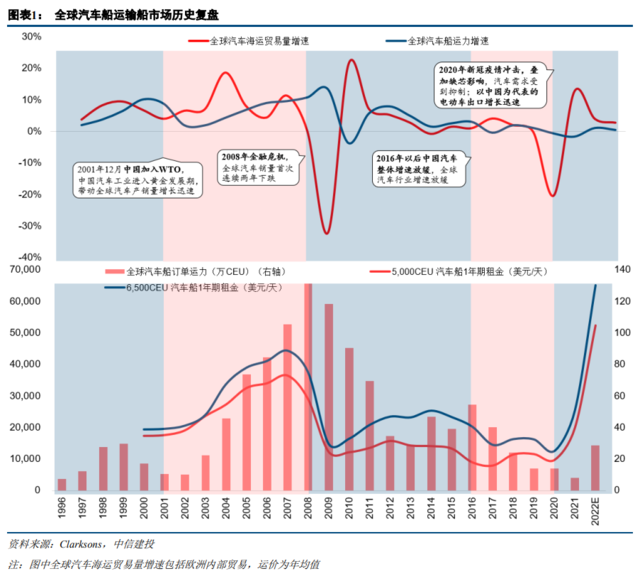

作为全球海上汽车贸易的主要运输方式,汽车运输船的市场与全球汽车产业息息相关,行业的兴衰也几乎完全由汽车产业的发展情况所决定,呈现出强周期的属性。

比如,1973至1983年,两次石油危机下,日本低能耗汽车在全球汽车市场攻城掠地,日本汽车运输船趁势而起,规模以及建造能力逐步确定世界领先地位。

2022年,俄乌冲突下欧洲能源价格大幅上涨,芯片短缺困扰续影响,欧美本土汽车制造受阻,中国汽车出口得以大幅增加。

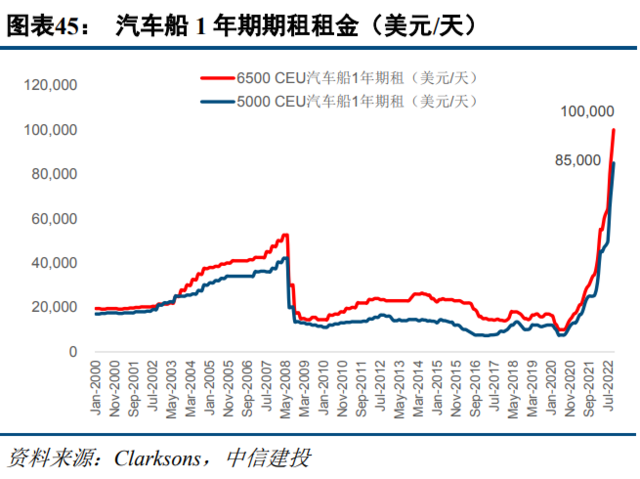

当前,汽车船运力长期合同期限越来越长,日韩车企锁定大部分运力,现货市场运力极度稀缺,截至2022年10月,6500 CEU汽车船运费上涨至10万美元/天。

中信建投分析师韩军认为,汽车船运输市场是个被忽略的牛市:

新一轮能源危机下,全球汽车产业格局正在发生深刻变化,在此过程中伴随的贸易需求将使得汽车船市场持续获益。

航路重构 海运贸易量增长

欧美本土化产销受阻,间接推动了海运贸易量的提升。

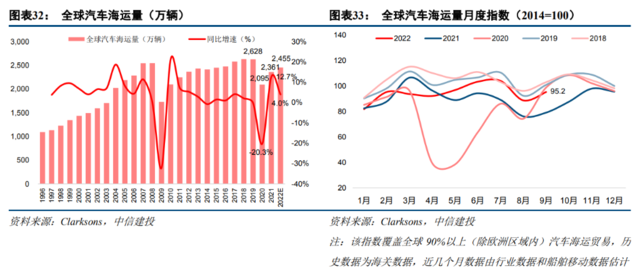

根据Clarksons数据,2022年1-9月全球海运汽车运输量同比增长6.26%,而同期全球汽车销量同比下降2.98%。

中信建投表示,全球汽车海运量恢复速度显著好于汽车销量,主要由于欧美本土化产销受阻,所带来的海运贸易量提升。预计2022年全球海运汽车运输量将达2,455万辆,同比增长4.0%,恢复至2019年的93.4%;而欧洲受俄乌冲突、能源危机等因素影响,区域内海运汽车运输量增速或将低于全球。

在此机遇下,韩军认为,中国汽车出口的猛增或将带来航路重构,刺激海运贸易量增长:

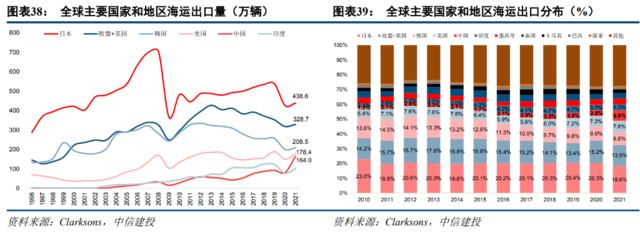

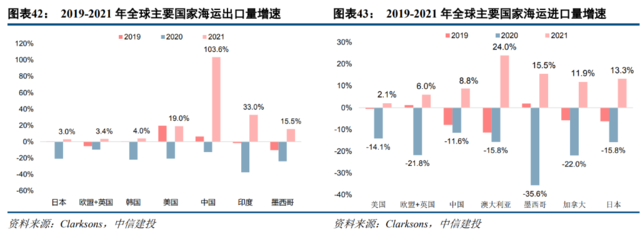

全球主要海运汽车贸易航线为欧洲区域内、远东-北美、远东-欧洲和欧洲-北美。其中,日本作为主要汽车出口国,日本-美国以及日本欧盟和英国两大航线2019年海运量分别为172.5和80.9万辆,合计占比9.6%;上述四条航线合计占比达16.9%。

具体从汽车海运进出口国家来看,全球汽车主要海运出口国家和地区分别是日本、欧盟和英国、韩国、美国和中国,其中2021年中国汽车海运出口崛起迅速,出口量由2020年80.6万辆迅速增长至164万辆,同比增速高达103.6%;日本、欧盟和英国、韩国海运出口份额有所回落。

全球汽车主要海运进口国家和地区分别是美国、欧盟和英国、中国等,欧美国家海运进口量合计占比达28.2%,2021年澳大利亚、墨西哥、欧盟和英国海运进口量显著回升,均为中国汽车出口主要市场。

Clarksons数据显示,2021年纯电动汽车和混合动力汽车海运量约537万辆,占全球整体汽车海运量的22.8%,远高于疫情前2019年的9.0%,预计2022年将进一步提升至24.4%。

此外,韩军表示,由于汽车船企一般直接与各主机厂签订长约,现货市场运力较为稀缺,对贸易端的变化更为敏感。

2021年下半年起5年期及以上的汽车船期租合约占比越来越高,随着汽车船运营商期租合同期限越来越长,后续重新开放租船的船舶数量将越来越少,Marine Trader预计2023年将仅有约40艘汽车船进入现货期租市场。

中国至欧洲、南美、北美等长距离汽车海运量大幅增长,2022年8月中国新车月度出口数量已经超越德国和日本,推动汽车船市场运价暴涨。

2022年以来中国至欧洲、南美、北美等地区汽车出口量显著增加,截至2022年8月,中国新车月度出口数量已经超越德国和日本。而汽车船现货运力较为紧缺的情况下,2022年10月6500CEU汽车船1年期期租租金已达10万美金/天。

运力中长期受限 现货运力极度稀缺

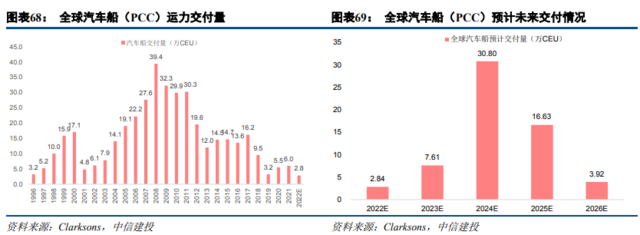

过去十年,汽车船资本开支较低,导致老龄化船舶比重持续上升,再加上2019年2020两年的连续收缩,当前运力规模仍不及2019年。

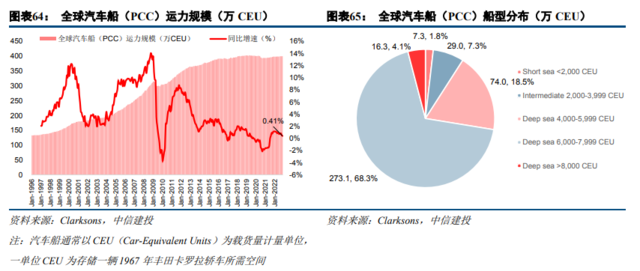

截至2022年11月初,全球汽车运输船队共有757艘船舶,合计约400万CEU,同比增速仅为0.41%。2019、2020年全球汽车船运力分别同比下降0.60%、1.61%,预计2022年运力增速仅为0.53%,整体运力规模仍不及2019年。

分船舶类型来看,6-8000CEU汽车船是主要的大型汽车船类别,合计运力规模约273万CEU,占比达68.3%;超过8000CEU汽车船运力规模约16.3万CEU,占比达4.1%

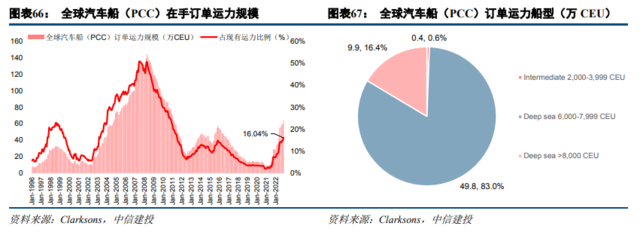

2021年起全球汽车船订单显著增加,截至2022年11月初,全球汽车船在手订单共有86艘船舶,合计约64.2万CEU,占现有运力比例16.04%。其中6-8000CEU汽车船为主要订单船型,占比达83.0%。

当前在手订单运力预计将于2024年集中交付,2024年交付运力占现有订单运力约51.3%。根据现有手持订单运力推演,预计2023年-2025年交付运力规模分别为7.6万、30.8万、16.6万CEU,分别占在手订单运力的12.7%、51.3%和27.7%。

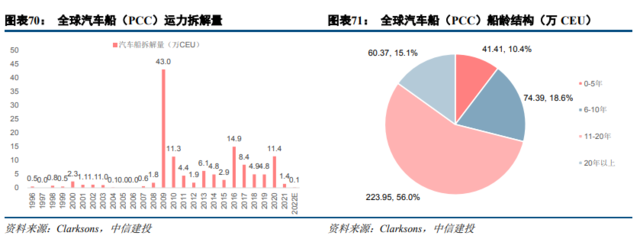

与此同时,汽车船老龄化情况严重,20岁以上运力规模占比约15.1%,行业仍面临较大拆解压力:

根据Clarksons数据,2020年共有23艘汽车船(约11.4万CEU)被拆除,是2016年以来拆解量最高的一年。

2021年汽车船市场迅速反弹后,拆解活动迅速停止,2022年至今仅拆解了1艘904CEU汽车船。叠加2023年IMO新环保法规的趋严,老龄船仍面临较大的拆解压力。

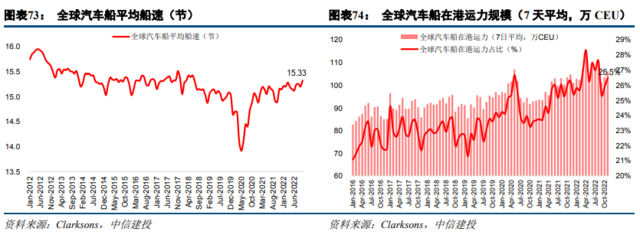

中信建投预计,2022-2023年全球汽车船海运量将同比增长4.1%和1.8%,而全球汽车船运力规模将同比增长0.5%和1.3%,名义供需增速差将保持3.6%和0.5%缺口。叠加2023年IMO环保法规落地后,汽车船航行速度受限,港口持续拥堵,有效运力供给或进一步下降:

截至2022年11月中旬,全球汽车船在港运力规模约106.0万CEU,占现有运力比例为26.5%,港口拥堵仍处于历史高位。9月份西北欧主要港口延误严重,尤其是不莱梅港,部分船舶停靠超过10天,造成有效运力短缺进一步加剧。

另外,汽车船大部分运力绑定日韩车企,导致现货市场运力极度稀缺:

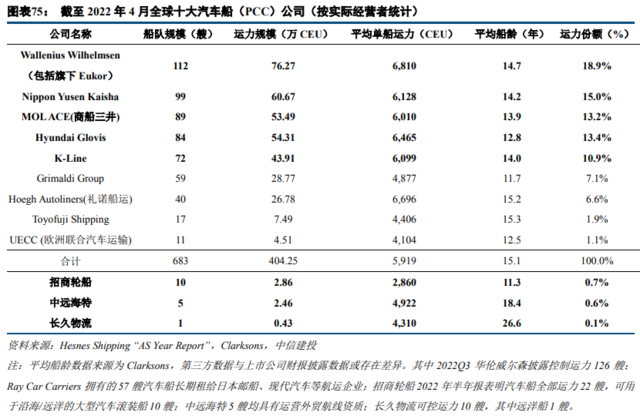

全球汽车船行业集中度较高,以日本、挪威、韩国船东为主导,前8大汽车船企合计运力规模占比75.7%。分船东国籍来看,2021年日本船东共有约153万CEU汽车船运力,占比约38%;挪威船东拥有约95万CEU汽车船运力,占比约24%;韩国船东占比约12%,以色列船东占比约9%。

日韩汽车船企股东均为汽车厂商或其财团,大部分运力均与其所本国的主机厂所绑定,从而造成现货市场运力极度稀缺。