LNG运价高达50万美元是因为需求上升吗?

传统上,海运需求以“吨海里”为计算单位,即运输量乘以距离。2022年,LNG海运的吨海里数下降了,因为大多数来自美国的货物被运往欧洲,而不是运距更长的亚洲。然而,LNG海运现货运价却飙升至创纪录水平,高达50万美元/天。

Marine Money New York Ship Finance论坛就这一悖论进行了研讨。与会代表认为,运价高企无法完全归因于吨海里需求,导致运价大幅上涨的主要原因有两个:一是时间或“吨天数”(运量乘以航程时间)的影响,二是商品价格对船舶可用性的影响。

船舶经纪公司Poten & Partners LNG商业分析主管Jefferson Clarke在论坛上表示,当我们预测航运供需平衡关系时,不能仅考量吨海里,虽然这是一个重要因素,但需同时关注时间的影响。

经纪公司BRS在今年早些时候的一份干散货航运报告中也强调了这一点。虽然吨海里在航运业中得到了广泛应用,但其隐藏的缺陷是没有考虑等待时间这个因素。因此,用吨天数重新审视货运需求是有必要的。

例如:2021年,大型干散货船运价上涨,主要是因为港口延误增加了吨天数。2021年晚些时候,从亚洲到美西的集装箱运价飙升,部分原因是洛杉矶/长滩港的卸货延误。2020年春季,VLCC费率飙升是由浮式储存拉动的,这大大延长了装货和卸货之间的时长。

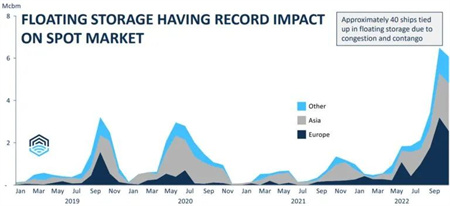

同样的情况正在LNG海运板块上演。Flex LNG(NYSE:FLNG)首席执行官Oystein Kalleklev表示,大量LNG运输船被困在浮式储存中,欧洲国家尤为突出。当前约有40艘船用于浮式储存,为历史最高水平,导致大量船舶从货运市场消失,从而造成货运市场运力非常紧张。

在原油轮板块,对俄原油保险禁令将在两周内生效,预计吨天数将成为原油轮现货运价的关键推动因素。俄罗斯北部港口的冬季出口原油将由较小的冰级油轮来运输,这些油轮将被迫与较大的油轮进行耗时的船对船转运,预计在非洲海岸附近进行。而在黑海装载俄罗斯原油的油轮可能面临运输延误,因为在通过博斯普鲁斯海峡之前,保险需通过相关的审查程序。

目前现货运价至少在两个方面受到商品价格的影响。第一,如果远期商品价格与当前价格(即期货溢价)相比足够高,将导致浮动存储增加;第二,如果套利利润(一个地区和另一个地区之间的价差)非常高,将增加运输需求。

回顾历史可以看到,原油价格升水导致2020年春季VLCC运价飙升,增加了吨天数。欧洲的LNG价格目前处于升水状态。Kalleklev在论坛上表示,

欧洲不仅出现严重的拥堵,而且进入欧洲的LNG供过于求,迫使现货价格下降,这意味着期货溢价。拥堵和期货溢价对浮式储存来说是两大激励因素,因此推动油轮运价飙升。

在现货运输市场,费率取决于可用于现货业务的实际运力。当前可用于现货业务的LNG船少之又少,大部分船舶都有长期租约,而且承租人通常不会将其船舶转租到现货市场,这也是导致现货运价飙升的主要原因。