三大船型运输市场前瞻

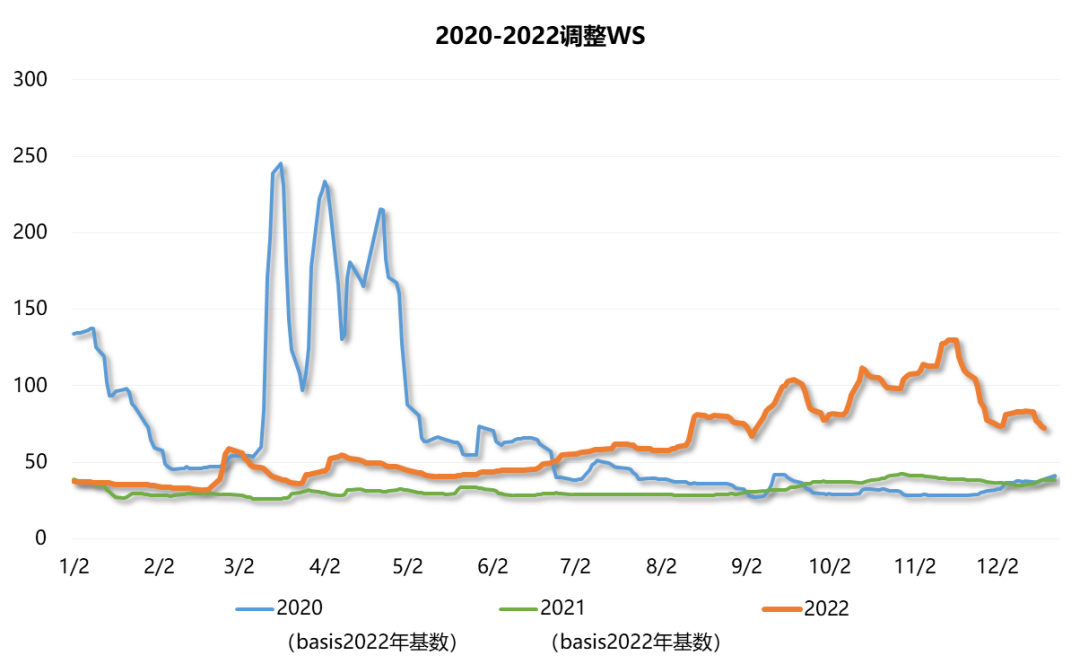

短期看,运力方面,根据Clarksons统计,集装箱船在港运力7天移动平均值在2022年12月21日降至32.8%,与11月底持平;纽约联储发布的全球供应链压力指数(GSCPI)11月初值为1.2,较10月的1.12有所回升。这表明供应链拥堵的影响正在趋于稳定。需求方面,美国2022年11月零售销售环比减少0.6%;根据美国国家零售联合会(NRF)预测,2023年1至4月,美国零售进口按TEU计同比将分别减少8.8%、20.9%、18.6%和13.8%。因此,近期需求或将取代拥堵,成为影响集运市场走势的最主要因素。不过,随着市场情绪的恢复,现货运价出现企稳甚至小幅回升迹象,预计中国春节前市场将相对稳定。

Alphaliner预测,2023年全球港口集装箱吞吐量增速为2.7%,运力增速为8.2%。Clarksons预测,2023年全球集运需求增速(含运距)为-0.3%,运力增速为6.9%;2024年需求增速为3.1%,运力增速为5.6%。因此,2023至2024年市场的主要压力来自运力供给方,预计运价将回落至历史平均水平上下。与此同时,需求增长也将恢复至正常水平。

克拉克森最新预计,2023年全球干散货海运周转量增速为1.6%,船队增速为1.5%,全球干散货海运贸易量增速为0.9%,总量为53.91亿吨。

分货种来看,2023年铁矿石海运贸易量为14.89亿吨,同比上涨0.1%;煤炭海运贸易量为12.56亿吨,同比增长1.8%;粮食海运贸易量将达到5.33亿吨,同比增长4.6%;小宗散货贸易量将同比持平,为21.13亿吨。