国际油轮运输市场:需求温和复苏 运价维持高位波动

全球经济与贸易形势分析

1.全球经济

百年变局与疫情交织,全球经济复苏艰难曲折。俄乌冲突引发的能源冲击继续刺激通胀,增加全球风险,预计2023年全球经济增长将进一步放缓。若能源价格进一步上涨,或能源供应中断影响到欧洲、亚洲天然气和电力市场,全球经济增长前景可能弱于预期。三大主要机构近期均预计2023年全球经济增速将继续放缓,世界银行、经合组织和国际货币组织分别预计2023年全球GDP将放缓至1.9%、2.2%和2.7%。其中,经合组织报告预测,亚洲2023年经济增长前景乐观,美国和欧洲经济增长正在急剧放缓。预计2023年,美国经济增速将放缓至0.5%;欧洲增速将放缓至0.5%;英国经济将负增长0.4%,中国经济增长4.6%。

2.石油需求

2023年石油需求保持健康增长。俄乌冲突增加了油轮长航线运输需求,欧洲买家从俄罗斯原油转向更遥远的供应商,利好油轮吨海里需求增长。欧佩克(OPEC)在2022年12月报告中预测2022年全球石油需求将增加250万桶/日,2023年全球石油需求将增加220万桶/日。但预测数据较此前预测均有下调,全球经济的重大不确定性,加上对全球衰退的担忧,加剧了全球石油需求增长放缓的下行风险。

3.石油供给

俄罗斯产量下降、OPEC+减产,2023年石油供应将吃紧。OPEC+近期决定将官方产量目标削减200万桶/天,打破了急需增加的库存从目前低水平快速增加的希望。近日,俄罗斯表示可能减产50万~70万桶/日,作为对西方石油出口价格上限的回应。Drewry最新季报预计,到2023年,全球石油供应将增长80万桶/天,至1.006亿桶/天,几乎所有的增长都来自美国、巴西和厄瓜多尔。

4.石油贸易

对俄全面制裁引发全球石油贸易格局重塑,国内疫情进展和经济开放节奏加大市场不确定性。俄乌局势及欧美对俄罗斯的制裁可能对油轮市场产生持续影响,石油贸易结构改变、舍近求远仍是趋势。未来石油贸易的变化还取决于俄罗斯是否坚持相应反制措施、非制裁和非受限价制约国家的决策,以及国内疫情进展和经济开放节奏等因素,石油贸易面临更大不确定性和波动性。

全球油轮运输市场走势预判

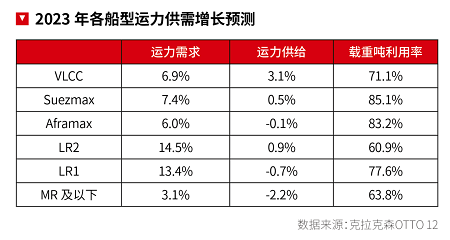

从整体供需面看,油轮需求温和复苏,环保要求推动供给端高质量发展。美国原油战略储备回购启动,全球商业库存历史低位,补库需求将拉动原油轮需求温和复苏,叠加运力增长缓慢,预计以VLCC船型为代表的原油轮市场表现稳健。克拉克森预计,2023年原油轮载重吨利用率(需求与供给之比)将上升3.5个百分点至76.4%,对运价形成一定支撑;但经济疲软、OPEC+减产等可能影响市场上涨幅度,预计2024年后市场才有明显回升。成品油轮2023年将继续受到俄乌冲突和航线结构改变的利好影响,需求大幅增长7.1%,供给受船厂手持订单占比创新低、船厂产能紧张、船队老龄化的共同作用,预计由高速发展向高质量发展转变,支撑行业绿色转型。克拉克森预计2023年成品油轮供给下降1.1%,成品油轮载重吨利用率达到65.4%。

具体分船型来看——

VLCC船型:中国炼厂产能扩增有望拉升需求,运力订单占比历史最低,运价水平预计平稳增长。2023年,俄罗斯原油流入亚洲的增加将削弱VLCC在亚洲进口中的份额,但中国2023年炼厂产能扩增可以提振需求。尽管OPEC+的减产将限制中东对中国原油出口,但中国原油从大西洋市场进口的比例将扩大,从而提振VLCC需求。供给端,IMO规则对油轮行业的影响已显现,2022年以来订单占比不断刷新历史低点,预计2023年老旧船运力将加速退出市场。随着即将出台的脱碳规则,船东们更倾向订购配备高节能技术的双燃料船舶,而当前船厂集装箱及LNG订单爆棚,挤压了油轮订单空间。克拉克森数据显示,当前15年以上VLCC占总运力比例高达26%,平均船龄为2002年以来最高,新船订单占现有运力比例仅3.6%,为1996年以来最低,预计2023年全球VLCC营运运力增速为3.1%。

其他中小型油轮:Suezmax船型预计2023年需求强劲,同时运力供给速度放缓,市场保持高位震荡。Aframax船型2023年需求增量看俄罗斯原油贸易流向改变和欧洲炼油厂对原油来源选择,预计吨海里需求保持强劲,运力增长同步缓慢,运价至少在上半年会维持坚挺表现。成品油轮方面,2022年欧洲一直试图用从中东、印度等进口产品取代俄罗斯产品,LR2船型TC8中东/西北欧航线需求提振,但随着冬季需求的结束,预计2023年增长后劲不足,运价可能较前期有所回落。LR1船型北亚(日本、中国等)石脑油需求提升,支撑TC1、TC5中东/日本航线运价在2022年Q3大幅上涨,但从贸易活跃度和库存上判断,峰值可能已过,预计2023年运价将缓慢回落。MR船型需求增量则看大西洋汽油贸易量以及大西洋回程汽油/柴油贸易量的增长情况。

摘自《中国远洋海运》2023年1月刊,作者:周程、钱宇庭,中远海运能源运输股份有限公司