干散货市场因不确定性承压

来源:劳氏日报

2023-03-30

--波罗的海干散货运价指数(BDI,包括三个板块)自3月中旬反弹后下跌147点

--中国钢铁生产数据好转,支撑了散货船对铁矿石和焦煤的需求,而刚刚开始银行业危机开始打压市场信心。在船队增长缓慢的情况下,这种不确定性带来了一些市场波动。

干散货市场上喜忧参半的信号导致即期运价在经历了一个月的上涨后开始走低。

波罗的海干散货运价指数(BDI,包括三个板块)——自3月中旬以来下跌147点,3月27日在波罗的海交易所收于1456点。

一方面,中国钢铁产量好转支撑了铁矿石和焦煤需求,而另一方面,一场刚出现的银行业危机正在打压市场信心。

船舶经纪公司Simpson Spence Young在最近的一份报告中表示:“尽管随着近期涨势的消退,干货市场在短期内可能面临阻力,但中期市场情况与中国经济密切相关。可以说,最近发布的一系列看涨数据尚未形成趋势,下行风险依然存在——尤其是在房地产领域。”

不过,该公司表示,总体而言,干散货运输需求的前景有所改善,而供应没有变化,这为 “更强劲、也可能更动荡”的今年下半年市场奠定了基础。

总部位于伦敦的研究和咨询公司Maritime Strategies International(MSI)也强调了市场的波动程度,2月底capesizes的波动达到22%,这是自2014年以来第二次出现这种情况; 上一次出现是在去年9月。

该机构在一份报告中表示,银行业最近的发展表明,信贷条件收紧,可能导致未来进一步波动。

该公司表示:“从我们的角度来看,近期运费的变动表明,市场分歧明显,因此相对短暂的供需动态变化也可能对船舶运费产生重大影响。”

MSI表示,预计capesize在未来几个季度仍将保持“高度波动”,部分原因是俄罗斯煤炭大量涌向该船型,比例从过去的10%上升到目前的20%。

波罗的海交易所即期租船价格小幅下跌,收于每日14,888美元,低于3月14日17,500美元的高点,但高于2月17日2,246美元的低点。

MSI表示,尽管panamax型船在今年早些时候遭遇天气有关的影响,但船舶供应市场“迅速”做出了反应,共有170万载重吨的船只被售出并将被拆除。这是2022年总量的50%。

波罗的海交易所的panamax型货船的即期运价已降至每天14,085美元,较一周前下降7.8%,但较2月中旬上涨了一倍。

MSI表示,受到小宗散货贸易放缓影响的Supramax型货轮,应能受益于即将到来的强劲巴西大豆出口季

波罗的海交易所的即期运价为每天14,587美元,略低于一周前,但比2月中旬的水平高出一倍多,当时所有板块都受到了冲击。

MSI表示,Handysize型船舶受到了钢铁产品出口下降的影响,今年前两个月的钢铁产品出口较2022年同期下降了13%。降幅最大的是俄罗斯和巴西,分别下降了50%和25%。

汇丰银行表示,它对小宗散货交易持谨慎态度,预计今年将与全球经济同步放缓。

该银行表示:“尽管船队增长非常缓慢,但这应该会给小型船舶的(等价期租租金)收益带来压力。”该银行补充说,预计BDI将下降26%,至平均1400点。

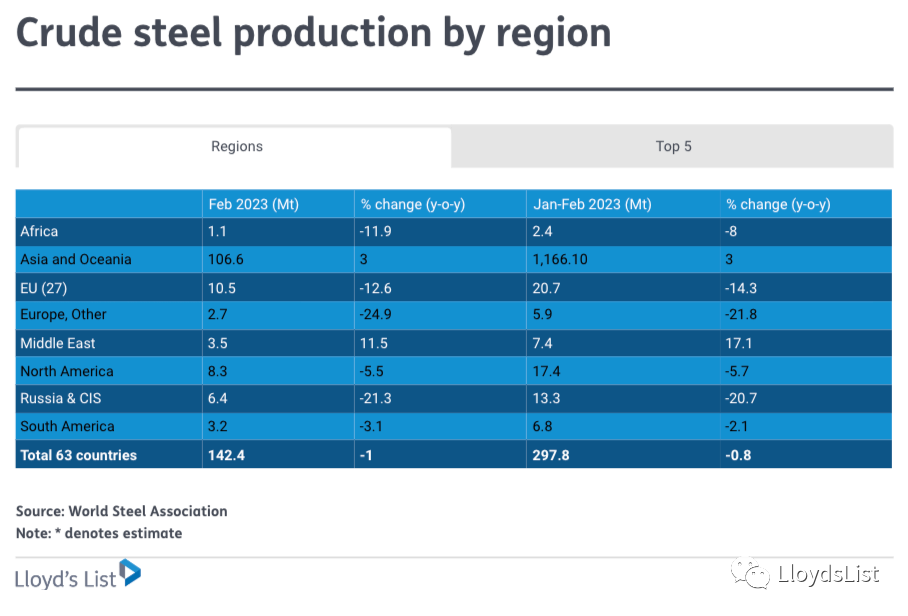

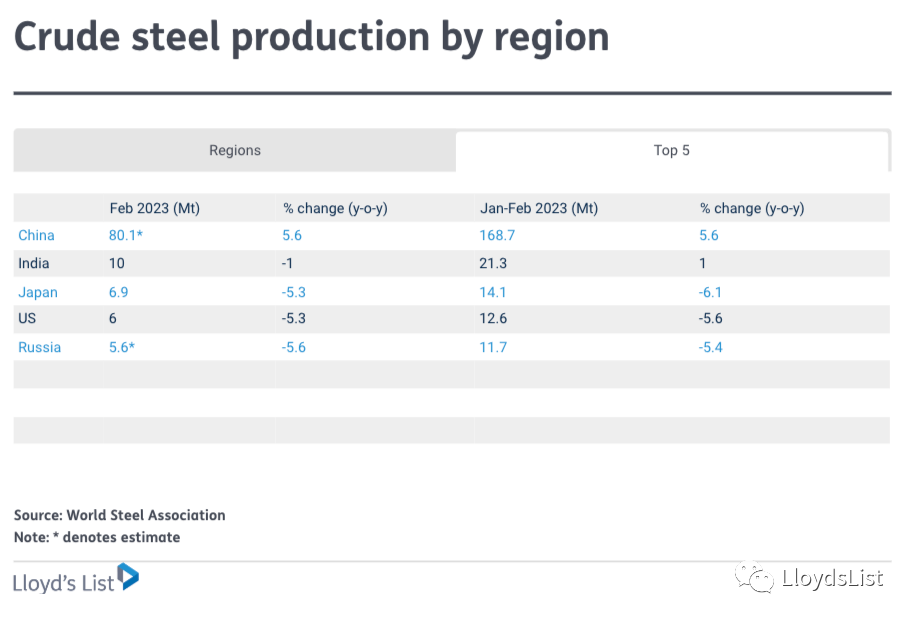

然而,钢铁生产开始出现好转,尤其是在中国。

世界钢铁协会的最新统计数据显示,2月份全球钢铁产量达到1.424亿吨,较2022年同期下降1%,而中国钢铁产量增长5.6%,约为8010万吨,高于此前4个月的平均月产量7790万吨。

Jefferies的股票分析师Omar Nokta指出:“考虑到2月份天数减少,环比改善更为显著。”

他表示:“更坚挺的钢铁价格正在鼓励更多的生产和对铁矿石的需求,这支撑了从事长距运输的capesize市场。”他补充说,尽管产量有所改善,但仍低于2021年前6个月9300万吨的平均水平,而且除中国以外的产量仍呈疲软趋势。

统计数据显示,第二大钢铁出口国印度的产量下降了1%至1000万吨,而日本、美国和俄罗斯的产量降幅也也在5%至9%之间。

欧洲地区降幅最大。

总体而言,从长期来看,MSI预计今年大宗商品贸易将增加1亿吨,即2.1%,到2024年将进一步增加1.5亿吨,即2.9%。

预计增长的依据是,疫情后中国重新开放,重点是经济增长,再加上能源成本降低,这意味着发达经济体的“通胀前景更为温和”。

在供应方面,MSI预测干散货船队运力今年将增长1900万载重吨,2024年将增长200万载重吨。