*ST远洋总成本减少近124亿元

从昔日最赚钱的航运大佬到“亏损王”,再到今日的扭亏,*ST远洋作为一个老牌国企经历了市场的风风雨雨。虽然目前的航运业复苏仍未见到光亮,但从*ST远洋2013年全力扭亏的过程中,可以窥见公司的改革已经显现出一定效果。

*ST远洋董事长马泽华对于市场认为的*ST远洋全靠卖资产扭亏的看法并不赞同。“公司的扭亏不仅仅靠取得资产处置收益65亿元,同时也与公司压缩成本、改革经营模式等使得航运主业较2012年大幅减亏36亿元有关。”马泽华说,“这两个都是公司扭亏的因素,缺一不可。”

经审计,截至2013年12月31日,*ST远洋归属于上市公司股东的净资产为242.23亿元,2013年度实现营业收入619.34亿元,实现归属于上市公司股东的净利润2.35亿元。

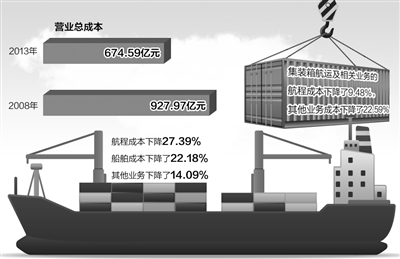

在马泽华看来,如何节约成本是*ST远洋扭亏的关键,也是未来公司改革的重点。纵观历年*ST远洋营业总成本可以发现,公司2013年的成本相较2012年“瘦身”了不少。统计显示,2008年至2013年,公司营业总成本分别为927.97亿元、636.16亿元、725.56亿元、780.78亿元、798.23亿元、674.59亿元。*ST远洋2013年的营业总成本相比2012年下降了123.64亿元。由此可见,公司在节约成本上还是下了很大功夫的。

从行业来看,*ST远洋的两大主营业务皆在成本节省上下了大力气。年报显示,2013年,公司集装箱航运及相关业务的航程成本下降了9.48%,其他业务成本下降了22.59%。此外,公司的亏损大户干散货航运及相关业务整体各个项目皆降低了成本。其中,航程成本下降27.39%,船舶成本下降了22.18%,其他业务下降了14.09%。

虽然*ST远洋在2013年对成本的控制加大了力度,但马泽华认为,2014年,公司经营成本仍有下降的空间。他认为,减少成本的关键在于如何控制燃油成本。数据显示,公司2013年燃油成本下降18%,集装箱单箱油耗下降14%。

对此,公司表示,目前国际油价仍然处在价格高位,高油价将持续给公司经营带来巨大成本压力。另外,船用润滑油、船舶备件等采购成本也居高不下。公司将持续加大成本管理力度,进一步改进和完善燃油、润滑油和备件集中采购,降低采购成本。

事实上,对于*ST远洋的未来前景,业内人士比较看好。申银万国证券股份有限公司分析师张西林认为,干散货运输业务大幅减亏是主业减亏的主要原因。他表示,干散货市场底部企稳复苏,且高租金船影响将进一步减弱。

也有业内人士看好CKYHE联盟的成立,其认为班轮公司在2014年价格竞争夺取市场份额的概率较低。班轮运输板块有望在需求复苏和市场结构进一步稳定的格局下减亏甚至是扭亏。

对于2014年能否持续经营,马泽华在谈到“难度很大”的同时,也表示2014年公司将继续致力于核心体系能力的建设,紧紧围绕“增收入、控成本、精管理、保安全”工作主线,聚焦集装箱运输和散货运输两大业务。

让“天”变得更晴朗

“靠天吃饭”是所有航运企业无法规避的一个行业规律,但*ST远洋却从节约成本上,让这个“天”变得更加晴朗一些。

按照中远散货运输(集团)有限公司何应杰的说法,目前运价已经跌至底部,如果能反弹至与公司成本持平,那么,*ST远洋的散货业务将不再亏损。干散货业务一直是*ST远洋的亏损大户,一旦这个业务能够盈利,那么*ST远洋2014年保持盈利的希望也将大很多。

由于干散货市场的转好,*ST远洋的前景更加被市场所看好。据SSY预测,2014年全球干散货需求同比增长5.8%,运力同比增长4.7%,需求增速超过供给。还有分析人士表示,看好2014年至2015年干散货市场的复苏,尤其是好望角型船在外矿替代内矿背景下将强劲复苏。

目前,*ST远洋好望角型船占比45%,因此公司将直接受益。

中国远洋控股股份有限公司(简称“中国远洋”)于2000年3月3日注册成立,2005年6月30日在香港联交所主板成功上市(股票编号:1919),2007年6月26日在上海证券交易所成功上市(股票编号:601919)。

中国远洋是中国远洋运输(集团)总公司的上市旗舰和资本平台。