班轮公司普遍亏损,盈利的拦路虎到底在哪?

2017年,人们对全球集运业进入回暖复苏状态的评价越来越多,各班轮公司相继订造大船的消息似乎更加印证了这一判断。然而,2018年首季度业绩报告公布后,半数企业呈亏损状态的事实为行业再次敲响警钟。

近期,各班轮公司2018年第一季度业绩陆续公布,数据显示,在刚刚过去的第一个季度中,仍有半数班轮公司呈亏损状态,得以盈利的班轮公司,盈利状况也不容乐观,行业复苏路上仍颇具挑战。

那么,到底有哪些拦路虎?第一季度过后,各班轮公司又该如何逆势前行?

有盈有亏

复苏之路不平坦

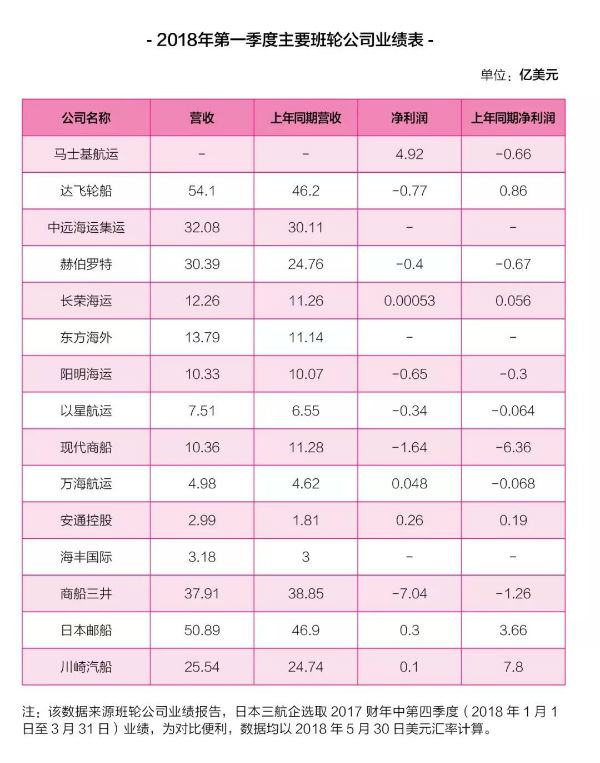

截至2018年5月30日,全球前20大班轮公司中,已有15家公布2018年第一季度业绩。除去未明确公布利润值的三家班轮公司,半数盈利,但仍有半数身处亏损区间。

6家盈利班轮公司中,作为行业领军企业,马士基集团在一季度中营收93亿美元,亏损2.39亿美元。其中,海运板块利润为4.92亿美元。为支持马士基集团成为综合的全球集装箱物流企业的战略发展方向,尽量减少海运业务周期性变化给公司业绩带来的影响,自2018年第一季度起,马士基集团的财报将执行新的报告结构,划分为海运、物流与服务、码头与拖轮、集装箱制造与其他业务四个新业务板块。

日本三大班轮公司中两家盈利,但利润额大幅下滑,日本邮船实现营收50.89亿美元,去年同期为46.9亿美元,净利润由去年的3.66亿美元降至0.3亿美元。川崎汽船营收25.54亿美元,去年同期为24.74亿美元,净利润由去年的7.8亿美元降至0.1亿美元。

台湾三大班轮公司中,长荣海运实现营收12.26亿美元,去年同期为11.26亿美元,净利润由去年的560万美元降至5.3万美元。万海航运实现营收4.98亿美元,去年同期为4.62亿美元,盈利480万美元,去年同期则为亏损680万美元,实现扭亏为盈。

安通控股实现营收2.99亿美元,去年同期为1.81亿美元,净利润从去年的0.19亿美元增长至0.26亿美元。

15家班轮公司中,有三家只公布了营收状况。其中,中远海运集运实现营收32.08亿美元,去年同期为24.76亿美元。东方海外实现营收13.79亿美元,去年同期为11.14亿美元。海丰国际实现营收3.18亿美元,去年同期为3亿美元。从营收来看,对比去年同期,均有不同程度的提升。

其余6家亏损班轮公司中,达飞轮船在第一季度实现营收54.1亿美元,同比增长17.1%,净利润亏损0.77亿美元,而去年同期实现净利润0.86亿美元,由盈转亏。

赫伯罗特第一季度营收30.39亿美元,去年同期为24.76亿美元,亏损由去年的0.67亿美元降至0.4亿美元,实现减亏。值得注意的是,鉴于2018年第一季度的数据中,包含阿拉伯轮船的数据,而2017年同期数据未包含后者数据。因此,在数据对比方面,受到一定程度的限制。

现代商船实现营收10.36亿美元,去年同期为11.28亿美元,亏损由去年的6.36亿美元降至1.64亿美元,大幅减亏。

相较于长荣海运与万海航运的盈利,阳明海运在今年第一季度表现欠佳,实现营收10.33亿美元,而去年同期则为10.07亿美元,净利润由去年的亏损0.3亿美元增至亏损0.65亿美元,亏损加重。

此外,以星航运与商船三井的亏损也有所加剧。今年第一季度,以星航运实现营收7.51亿美元,去年同期为6.55亿美元,净利润由去年的亏损0.064亿美元增至亏损0.65亿美元。商船三井实现营收37.91亿美元,去年同期为38.85亿美元,净利润由去年的亏损1.26亿美元升至亏损7.04亿美元。

事实上,在经历了2016年全行业亏损的阵痛后,自2017年以来,随着市场的回暖,诸多业内人士纷纷表示集运业已经步入了复苏区间,但仅就2018年第一季度的业绩来看,这样的复苏之路或许并不平坦。对比去年第一季度的业绩,达飞轮船、长荣海运、阳明海运、以星航运、商船三井、日本邮船、川崎汽船等公司均出现利润率下降、由盈转亏或亏损加大的问题。