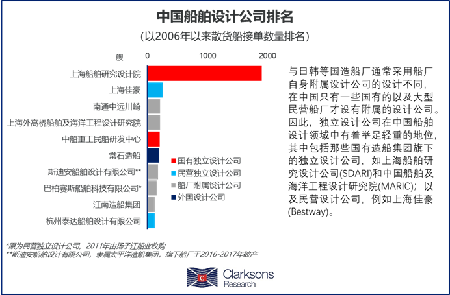

克拉克森研究:中国船舶设计公司是中国船厂亲密伙伴

一直以来中国船厂与本国船舶设计公司保持密切的合作关系,尤其是在散货船领域。虽然中国船厂承接了越来越多的散货船订单(2020年以载重吨计接获了全球79%的散货船新签订单),却鲜有外国设计公司能够在中国市场取得一席之地。根据Clarksons Research统计的相关数据,将中国船厂在2006年至2020年所承接的散货船订单按设计公司类型划分(数据覆盖率约为90%),约80%的订单采用的是国内设计公司的设计,仅有10%的订单采用了外国设计公司的设计且其中超过六成由外资或中外合资船厂建造。通过对中国船舶设计进行梳理,我们将中国本土船舶设计公司划分为“独立设计公司”(可再细分为国有和民营性质)和“船厂附属设计公司”。

独立设计公司——国有民营两开花

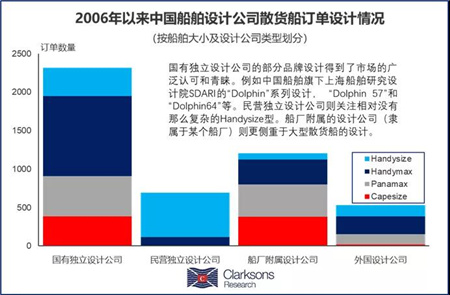

独立设计公司在中国船舶设计领域中有着举足轻重的地位,2006年起至今约有56%的中国散货船订单采用的是独立设计公司的设计。根据经营性质划分可以将独立设计公司分为国有和民营。如本周图表所示, 2006年至今约有44%的散货船订单采用的是国有独立设计公司的设计。这些设计不仅被同一造船集团的兄弟船厂采用,还被应用于其他国有和民营船厂。这一定程度上是由于部分国有独立设计公司是在计划经济体制下模仿苏联“厂所分离”模式逐步建立的,与船厂合作密切的同时设计产品线也十分多样(尽管目前Handymax仍是其接单的主要船型),其中部分品牌设计得到了市场的广泛认可和青睐。例如中国船舶旗下上海船舶研究设计院SDARI的“Dolphin”系列设计,如“Dolphin 57”和“Dolphin64”等。在2006年以来中国船厂接获的Handymax型散货船订单中,采用Dolphin系列设计的订单以数量计占比达44%,其中约88%的是由非中国船舶旗下的船厂所建造的。

相比之下,民营独立设计公司则关注相对没有那么复杂的Handysize型,并且一般被中小型船厂所采用。近年来低迷的新造船市场使得一些一些中小型船厂面临着经营困境,2020年交付的散货船订单中仅10艘左右采用了民营设计公司的设计,不及最高峰(2019-2012年)时的十分之一。

船厂附属设计公司——紧密合作

相对于独立设计公司,船厂附属的设计公司(隶属于某个船厂)似乎更侧重于大型散货船的设计,此类设计公司订单中的32%和34%是Capesize型和Panamx型散货船。这主要是因为大型船厂更易于承接大型船舶的订单,且更倾向于使用内部设计公司的设计。2006年以来中国船厂接获的Capesize 订单中,46%使用了船厂附属设计公司的设计。另一方面,随着中国船厂正逐步建立自己的品牌,它们也倾向于通过设立附属的船舶设计公司来提高其设计能力以便于在订单的设计初期就进行建造过程的统筹,降本增效,增强整体竞争力。例如扬子江集团已经收购了民营船舶设计公司CS Marine;而中国航空工业集团公司也已将芬兰设计公司Deltamarin纳入麾下。

助力中国船厂绿色转型

当前航运业绿色转型以及船舶智能化的热度日益上升也为中国的设计公司带来了新的机遇和挑战。设计公司正在积极进行散货船新船型开发。2017年11月,由上海船舶研究设计院研制的“iDolphin 38000”智能散货船在黄埔文冲交付,2019年12月外高桥造船推出“Energy Efficient”18万吨级双燃料好望角型散货船设计,并已于2020年11月获得裕民航运4艘使用该设计的双燃料好望角型散货船订单。而在其他船型上中国设计公司的绿色转型也在不断推进。2020年9月,上海江南长兴造船向达飞集团交付了同系列首艘23,000TEU级双燃料集装箱船,该系列船由中国船舶与海洋设计研究院(MARIC)设计。