保险人能否因未支付保险费解除保险合同

提要:

浙江省高院近期对一起保险索赔案件作出终审判决,在二审判决书中确立如下裁判观点:

1)保险经纪人是提供中介服务的中介机构,并不构成被保险人的代理人,未直接获得授权代表被保险人签署或接受保单等重要文件;

2)在投保单中未明确约定时,仅凭保险单特别约定内容(保险人未举证证明对其尽到特别说明义务)不能成立有效约定;

3)在没有特别约定时,保险人不能在保险责任开始后,以被保险人未支付保险费请求解除合同。

另,本案一审法院还涉及到对财产保险保单上记载“受益人”法律地位的认定。

案号:

一审:2014甬海法商初字第318号

二审:(2015)浙海终字第240号

案情简介

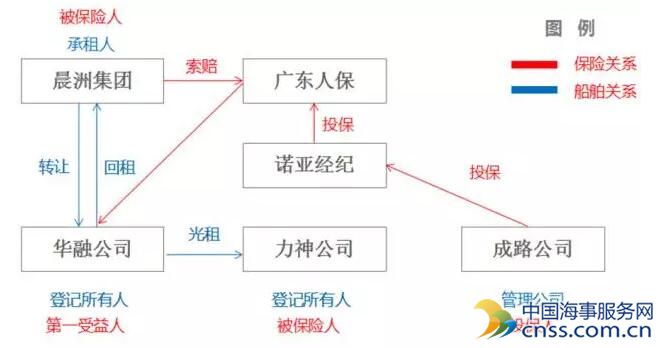

(“成路15”案各方关系图)

2010年10月28日,原告晨洲集团与第三人华融公司签订回租协议及融资租赁合同,约定将“成路15”轮转让给华融公司,再回租给晨洲集团使用。融资租赁合同约定晨洲集团向保险公司投保船壳险等保险,约定被保险人或受益人为华融公司,如发生保险事故后,保险赔偿金不足以冲抵到期未付款项的,由晨洲集团补齐,否则剩余部分退还晨洲集团。“成路15”轮登记所有人为华融公司,并办理了光船租赁手续,后该船转租给力神公司,并办理了转租光租手续,成路公司为该轮管理人。

2013年1月,华融公司因晨洲集团未按期支付租金向法院起诉,宁波海事法院判决要求晨洲集团支付。(2013年12月,法院强制执行该判决过程中,双方达成执行和解,约定晨洲集团分期归还款项,并明确约定“成路15”轮在租用期间已沉没并推定全损,晨洲集团同意一旦获得保险公司赔款,则华融公司作为船舶所有人和第一受益人有权优先享有该赔款,并以此冲抵相应租金。)

2013年3月7日,成路公司作为投保人,通过诺亚经纪将“成路15”轮等船向被告广东人保投保,投保单显示,船舶所有人为晨洲集团,投保人为成路公司,被保险人有三个:晨洲集团作为船东,晨洲集团作为经营人,力神公司作为光租人。投保单上投保人声明一栏打印有“保险人已向本人提供并详细介绍了条款内容,并对其中免除保险人的责任,以及本保险合同中付费约定和特别约定的内容向本人做了明确说明,本人已充分理解并接受以上内容,同意……”。

2013年3月10日,人保签发保单,保单附随特别约定清单中载明:“被保险人为晨洲集团作为船东、力神公司作为光租人,成路公司作为管理公司……第一受益人为华融公司……保费分四期支付……第二期保费于2013年6月15日前支付……不按保单约定支付保费将导致保单失效,为了保证您能及时获得保险保障,请您尽快交付保费。”

2013年3月19日,人保向晨洲集团发送应收保费通知书,备注中有“保单签发之日起算 天内不缴费者,本公司对上述保险单下发生的任何索赔案概不负责”字样。

2013年7月3日,广东人保出具保险批单,载明被保险人为成路公司,批文为“保单(……成路15)由于未按约定于2013年6月15日前缴付保费,保单已失效。保险期限至2013年6月10日止,因此,该保单自2013年6月11日起正式注销,我司不承担任何赔偿责任。”广东人保认为其已通过电子邮件通知诺亚经纪解除了保险合同,并于次日将保险批单书面文本通过诺亚经纪转交给晨洲集团,晨洲集团对此予以否认。

2013年10月14日,“成路15”论在韩国浦项走锚,船体碰撞防坡堤后破裂进水沉没。

2013年10月22日,晨洲集团向广东人保报案,遭到广东人保拒赔。

2013年12月6日,晨洲集团将“成路15”轮的当年剩余三期保费汇入人保账户。12月9日,广东人保以涉案保单已失效和注销为由退回该保费。晨洲集团再次将剩余保费汇给人保,并表示对保单失效和注销不予认可。

晨洲公司因此起诉广东人保,请求支付保险赔偿款。

裁判观点:

一审法院认为,本案争议焦点存在于以下几个方面:

1)船舶保险合同的主体及涉及各方的法律地位

a.本案中被保险人是谁:

“成路15”轮保险合同的保险人为广东人保,投保单记载的被保险人为晨洲集团作为船东,晨洲集团作为经营人,力神公司作为光租人。而保单记载,被保险人为晨洲集团作为船东、力神公司作为光租人,成路公司作为管理公司。由于涉案投保单与保单中关于被保险人的记载不一致,根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》的规定,投保单与保险单或其他保险凭证不一致的,以投保单为准。因此确定本案中被保险人为:晨洲集团作为船东,晨洲集团作为经营人,力神公司作为光租人。

b.保险经纪人的法律地位:

根据《保险法》第一百一十八条的规定,保险经纪人是基于投保人利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金,其作用系为投保人与保险人提供中介服务,而不能简单视为投保人或保险人的全权代理人。

二审法院认为,根据《保险法》第一百一十八条的规定,保险经纪公司是基于投保人利益,为投保人与保险公司定理保险合同提供中介服务的中介机构。本案中,晨洲集团和成路公司出具给诺亚经纪的《委托书》载明:“我司晨洲集团/成路公司,作为“成路15”轮的船东/管理公司,兹确认,自2012年12月25日起,委托诺亚经纪作为我司的独家保险经纪人,处理以上的船舶的船壳险事宜……”根据上述委托书的内容,诺亚经纪是以保险经纪人的身份被授权处理船舶的保险事宜,诺亚经纪并无直接获得授权代表晨洲集团签署或接收投保单等重要文件。

c.华融公司是否有保险利益:

广东人保还认为,晨洲集团不是该轮所有人,其余两个被保险人也不是所有权人,对船舶没有保险利益,因此保单应确认无效。华融公司在保单上列为第一保险受益人,但保险单上既未载明第一受益人的概念,也没有载明其可以对保险人直接享有保险金请求权。

一审法院认为,广东人保关于被保险人对该轮没有保险利益的抗辩理由不足,华融公司在保单上记载为第一受益人,虽然受益人的概念仅规定在人身保险关系中,但广东人保作为专业的保险人,虽然受益人的概念仅规定在人身保险关系中,但广东人保作为专业的保险人,引入了该概念并记载在提单上,可以视为其已认可华融公司在涉案财产保险关系的法律地位,即认可当发生保险事故时,债权人华融公司可以行使其对涉案保险金请求权的质权,有权受领保险金。

2)双方关于“逾期支付保费保单自动失效”的约定是否有效

本案中,投保单中没有该约定,只在保单中有关于“不按保单约定支付保费将导致保单失效”的约定。

一审法院认为,虽然保单中有该条款,但并没有证据表明投保人对该条款进行过确认。且一审法院认为在保单注明的“不按保单约定支付保费将导致保单失效,为了保证您能即使获得保险保障,请您尽快交付保险费”的文字并不是广东人保所主张的“任一期保费逾期不付将导致保单失效”条款的权利义务性明确条款,而仅仅是一般描述,且在该描述中,“将导致保单失效”亦可理解为“可能将会导致保单失效”,而不是“自动失效和注销”,从“请您尽快交付保险费”的表述看,更像是交费的礼貌性提示,而不是意思表示明确的设定权利义务及责任限制性条款。因此,一审法院认为应当以投保单为准,认为保单中的该条款不能被认定为双方之间存在相关特别约定。

二审法院根据最高院司法解释关于“投保单内容与保单不一致的,以投保单为准,但不一致的情形系经保险人说明并经投保人同意的,以投保人签收的保险单或其他保险凭证载明内容为准(参《最高人民法院关于适用<中华人民共和国保险法>若干问题的司法解释(二)》)”的规定,认为本案中晨洲集团对保险单和特别约定清单的签收行为并不能代表其当然接受了与投保单不同的内容,该行为仍然不能免除广东人保对于有利于自己免责条款的特别说明义务。

且特别约定清单中“不按保单约定支付保费将导致保单失效”的条款与投保单上《人保远洋船舶保险条款(2009版)》中第七条“如果保险人同意,保费也可以分期支付,但保险船舶在承保期限发生全损时,未发生的保费要立即付清”的约定相违背。因此认为,应当以投保单约定为准,“不按保单约定支付保费将导致保单失效”的条款不存在于本案的保险合同中。

3)本案保险合同是否已经解除

广东人保称其已向诺亚经纪发出了保费逾期及注销保单通知书,并寄交了批单(批单注明签发日期为2013年7月3日,载明被保险人为成路公司),因此认为保险合同已经被解除,但一审法院并未支持该观点,理由为:

1)虽然《保险法》第二十条规定变更保险合同应由保险人在保险单或其他保险凭证上批注或附贴批单,但批单是变更保险的法定方式,却不是解除保险合同的法定形式。在广东人保出具的批单本身也记载了“本批单必须和保险单正本同时使用”,故将该批单单独发送作为解除合同的一种形式与本身记载不符。

2)批单记载签发日期为7月3日,但广东人保称该批单于6月21日发送,与事实不符。批单记载保单失效日期为6月11日,但后续函件中称于6月16日起失效,相互矛盾。

3)投保单记载的被保险人为船东晨洲公司和光船承租人力神公司,成路公司只是投保人,不是被保险人。虽然保险单记载了成路公司为被保险人,但投保单记载与保险单记载不一致的,应当以投保单为准。因此,成路公司并不是被保险人,根据《海商法》第二百一十六条规定,应当由被保险人支付保险费。因此,即使广东人保签发的批单真实有效,其抬头是成路公司,而不是发给负有支付保险费义务的被保险人晨洲公司和力神公司。

4)即使如保单记载,被保险人为晨洲公司、成路公司、力神公司,那么三个被保险人均负有支付保险费的义务,保险人应当将解除合同告知全部三个被保险人。

5)虽然如广东人保所称,晨洲公司收到批单后没有提出异议,并于2013年7、8月间开始寻找其他保险公司,也可能理解为其为下一保险年度投保进行询价,且事实上,直到2013年度保险期限届满,“成路15”轮并未在其他保险公司处投保签约。

综上,一审法院认为广东人保关于保险合同已经解除的主张不能成立。

二审法院认为,鉴于上述“不按保单约定支付保费将导致保单失效”的条款不存在于保险合同中,而《海商法》第二百二十七条规定“除合同另有约定外,保险责任开始后,被保险人和保险人均不得解除合同”。《最高人民法院关于审理海上保险纠纷案件若干问题的规定》第五条也规定,保险责任开始后,保险人以被保险人未支付保险费请求解除合同的,人民法院不予支持。因此,在广东人保和被保险人之间没有特别约定的情况下,不能以被保险人未支付保险费为由解除保险合同。

点评:

笔者认为,该案中凸显了国内保险法律关系中的诸多法律问题,也暴露了保险业内在操作中存在的一些欠缺。

首先,保险人应当界定保险经纪人的法律地位,区分经纪合同和委托代理合同的区别,认识到不同的法律地位将带来截然不同的法律后果。

其次,应关注保险单与投保单的区别,应重视投保单中的约定,建议在投保人/被保险人签发投保单后,保险单对投保单内容有所更改的,保险人应就不同约定部分提示被保险人注意,并由被保险人签署,以书面形式确认其知悉该种不同约定。本案中,虽然被保险人也曾在保险单上签字,但该签字仅被视为签收的签署,法院不认为该签署可以视为保险人已经对特别约定条款进行了必要提示,或视为被保险人已经确认该特别约定。

第三,应结合《海商法》的不同规定考虑海上保险合同中的情况,比如《保险法》规定投保人应支付保费,但《海商法》规定被保险人是负有支付保费义务的主体;《保险法》规定,在保险合同成立后,投保人可以解除保险合同,且在特定情形下保险合同可解除(如分期支付保险费的情形下,投保人逾期支付保险费,保险合同中止,并可视情况解除保险合同),但《海商法》第二百二十七条规定,保险责任开始后,除合同有特别约定的情形外,保险人和被保险人均不得解除合同。

综上所述,笔者认为,本案中的裁判观点可以成为未来规范管理和防范风险的一些参考,比如本案中,保险人应正确理解保险经纪人的法律地位;对于特别约定条款应尽到提示义务和要求被保险人以适当的方式签署确认;应正确识别负有支付保险费义务的人。应以正确、有效的方式解除保险合同。

保险人及其他主体应当注意采取有效的方式,向适当的主体,送达通知书或其他意思表示。此外,保险人在保险单中关于“为了保证您能及时获得保险保障,请您尽快交付保险费”等表述被认定为礼貌性表述,而不构成明确权利义务的条款,这一点也值得所有参与缔结各种合同的各方在起草合同时加以重视。

本案中华融公司被记载为受益人,而财产保险中不存在受益人的概念(受益人的概念仅规定在人身保险中),一审法院认为广东人保将华融公司作为受益人记载于保单上,可以视为华融公司的法律地位,一审法院认为华融公司享有的为被保险人将其保险金请求权作为标的设定给华融公司的权利质押。笔者认为,保险合同由各方意思表示一致缔结,保险人与投保人、被保险人均可以以各种约定或特别约定确立包括上述权利质权在内的各项权利义务关系,本案中保险人是否因为混淆财产保险和人身保险的概念而错误的援引了受益人这一概念,或者是认为该受益人的地位和权利正好与本案中华融公司的地位契合而使用了这一概念,我们不得而知,但一审法院基于对受益人概念的理解,并进行移植,进而认为权利质押成立于该保险合同之上,可能仍然会存在争议。

本案判决作出后,引发保险业内极大关注,也有人认为法院认定对保险人过于苛刻。笔者查阅了类似案件,法院均认为在双方未达成其他特别约定的情形下,保险人不得因未支付保费而主张解除保险合同,笔者认为,法院的裁判已经基本确立了统一的规则,健全的保险市场离不开法律制度的规范。也期待保险人及其他各方能从本案出发吸取教训,从内部管理、文本起草、流程设计等环节上更多考虑法律法规规定,更加专业、严谨,以促进国内保险市场更加规范,实现国内保险业的健康有序发展。