半年报:上半年钢市回顾与下半年钢市展望

上半年钢市回顾—产量与库存齐高 需求与价格走低

年初,外围宏观环境的缓和,市场对于年后旺季需求到来抱有较大的期望,钢材期货领先出现反弹,但年后雨雪天气袭来,需求未见迅速恢复,乐观情绪受到打压,钢市再度向下,不过延续自去年10月份以来的减产限产,粗钢日均产量维持在你170万吨以下水平,供应端压力不大,伴随着3、4月传统旺季来临,需求有所恢复,钢市走出一波较为明显的反弹,但是“成也萧何败萧何”,钢厂减产带来钢价反弹,钢价反弹之后又刺激钢厂扩产,再度施压钢市不如漫漫熊途,4月中旬开始,钢市再度掉头向下,随后5月下旬国家出台稳增长政策,稳定了部分钢市信心,钢市步入弱平衡状态,但是进入7月淡季之后,供需矛盾再度激化,连续18周的去库存化周期结束,库存重新上升,钢市弱平衡状态逐渐被打破,钢市再度步入下跌通道,且跌幅不断扩大,各地钢价争相下跌。

今年上半年钢价重要特点是高产量、高库存、低需求压迫钢价下跌。

1、首先产量居高不下,4月粗钢日均产量为201.9万吨,创出历史新高,5月小幅回落之后,6月再度回升,达200.7万吨,为仅次于4月的历史次高水平,伴随的是钢价二段式下跌。上海马钢20MM三级螺纹从年初的4520元/吨,跌至最近的3970元/吨,跌幅达550元/吨或12.17%。而据一些研究机构数据称,粗钢产能已经突破9亿吨,而消费了不足7亿吨,产能严重过剩引起市场恐慌。

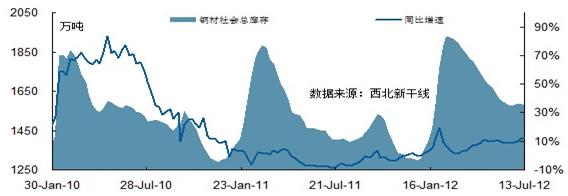

2、库存上看,今年库存变化的特点是增幅大、降幅小,增速快、降速慢。

今年钢材社会总库存历史首次突破1900万吨水平,在2月17日达到历史峰值1927.32万吨,同比增幅达6.2%,虽然自此钢市展开了为期18周的长去库存化周期,但是去库存化的速度和幅度严重落后于历史同期,因此虽然进行了18周的去库存化周期,但钢材社会总库存仍然高达1574.04万吨,同比增幅达8.56%,最近3周钢材总库存由于淡季需求萎缩再度小幅回升,最新的库存数据为截止7月13日当周,库存为1575.91万吨,同比增幅为12.43%,同比增速呈逐步加快之势。库存高企依然是钢市沉重的包袱。

3、从需求上看,需求呈逐步下降走势。

在严厉的调控措施之下,房企对后市观望,拿地热情冷却,土地市场迅速降温,各地土地财政收入大幅下降,据国家统计局数据,2012年1-6月房屋新开工面积同比下降7.1%,在二季度的3个月内,房屋新开工面积同比降幅在逐月扩大,而2011年1-6月同比增加比率是23.6%,新开工面积同比下降。

而铁道部的数据显示,2012年上半年铁路固定投资1777.51亿元,同比下降36.1%,基本建设投资1487.06亿元,比上年同期减少934.89亿元,同比下降38.6%,不过2月份以来环比缓慢回升。

此前风光无限的三月重工近期的大规模裁员风波揭示了行业的凄凉,航运市场的冷清,造船业下半年也面临着无船可造的局面。

汽车行业今年处于个位数的低增长状态,此外广州等地加入汽车限购大军,再度打压原本孱弱的车市;虽然国家再度出台家电业的财政补贴政策,但家电业无法恢复前几年的高速发展势头,难以有效拉动钢材需求。