成本下滑加剧 钢价上行仍乏支撑

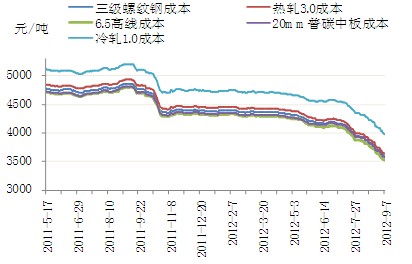

上周国内钢材生产成本再次加剧下滑。据富宝资讯成本模型测算,截至9月7日,国内主要钢材品种生产成本较前一周五下滑95-104元/吨,跌幅放大至2.34%-3.17%。

表1 钢材主要品种生产成本变化表

|

日期 |

普碳方坯 |

三级螺纹 |

普碳中板 |

高线 |

热轧3.0 |

冷轧1.0 |

|

2012-8-31 |

3262 |

3690 |

3669 |

3619 |

3734 |

4079 |

|

2012-9-7 |

3158 |

3588 |

3570 |

3517 |

3630 |

3984 |

|

周变动 |

-103 |

-102 |

-98 |

-102 |

-104 |

-95 |

|

周环比 |

-3.17% |

-2.77% |

-2.67% |

-2.83% |

-2.80% |

-2.34% |

|

前一周环比 |

-2.78% |

-2.49% |

-2.58% |

-2.56% |

-2.49% |

-2.32% |

资料来源:富宝资讯

图1 主要品种钢材生产成本走势图

资料来源:富宝资讯

从影响钢材生产成本的各因素来看:

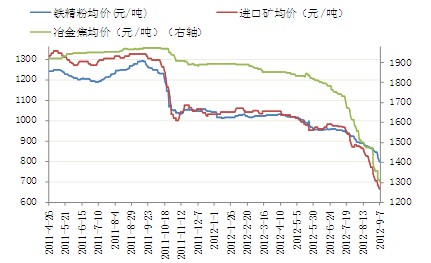

1、原料市场:上周,钢厂采购仍显谨慎,市场成交无明显起色,原料价格普遍大幅下滑,商家悲观情绪蔓延,但进口矿询盘增多或部分提振商家信心。至9月7日,铁精粉、进口矿、冶金焦均价分别下滑48元/吨、39元/吨、55元/吨。

表2 主要原料价格变化表

|

日期 |

铁精粉均价 |

进口矿均价 |

冶金焦均价 |

|

2012-8-31 |

844 |

703 |

1358 |

|

2012-9-7 |

796 |

664 |

1303 |

|

周变动 |

-48 |

-39 |

-55 |

|

周环比 |

-5.68% |

-5.60% |

-4.05% |

|

前一周环比 |

-2.41% |

-8.69% |

-8.02% |

资料来源:富宝资讯

图2 主要原料价格变化图

资料来源:富宝资讯

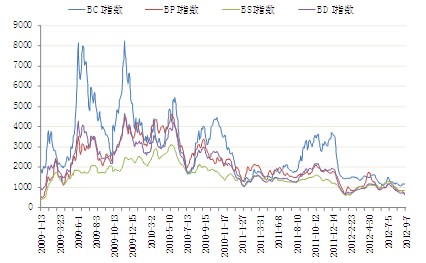

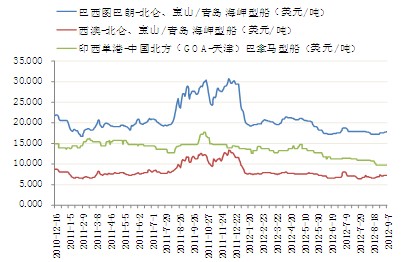

2、海运市场:上周,因煤焦等原料需求惨淡、新船不断交付,航运市场运力过剩再次凸显,由BPI指数领跌,航运市场整体出现大幅下滑。至9月7日,BPI指数下滑136点,BSI、BDI也出现不同程度下跌,BCI涨幅放缓;巴西、西澳至中国海岬型船运费涨幅放缓,印度至中国巴拿马型船运费暂稳。

表3 国际干散货市场运价指数变化表

|

日期 |

BCI指数 |

BPI指数 |

BSI指数 |

BDI指数 |

|

2012-8-31 |

1172 |

735 |

857 |

703 |

|

2012-9-7 |

1186 |

599 |

832 |

669 |

|

周变动 |

14 |

-136 |

-25 |

-34 |

|

周环比 |

1.19% |

-18.50% |

-2.92% |

-4.84% |

|

前一周环比 |

4.27% |

-11.23% |

0.47% |

-1.95% |

资料来源:富宝资讯

图3 国际干散货运输市场运价指数图

资料来源:富宝资讯

表4 至中国主要海运费变化表 (单位:美元/吨)

|

日期 |

巴西图巴朗-北仑、宝山/青岛(海岬型船) |

西澳-北仑、宝山/青岛(海岬型船) |

印西单港-中国北方(GOA-天津)(巴拿马型船) |

|

2012-8-31 |

17.593 |

7.054 |

9.75 |

|

2012-9-7 |

17.835 |

7.155 |

9.75 |

|

周变动 |

0.242 |

0.101 |

0 |

|

周环比 |

1.38% |

1.43% |

0.00% |

|

前一周环比 |

2.17% |

3.10% |

0.00% |

资料来源:富宝资讯

图4 至中国主要海运费走势图

资料来源:富宝资讯

上周,钢材社会库存持续小幅下降,政府掀起投资热潮,维稳力度不断加大,期螺先抑后扬,出现强势反弹,带动上周五现货小幅震荡,但市场利空仍占主导:钢材及原料库存仍偏高,需求缺乏实质利好,商家仍多谨慎观望,成交依旧惨淡,钢厂减产力度不足、持续下调出厂价并向原料采购价施压,钢材生产成本再次加剧下滑。受此影响,预计短期钢价或震荡略稳,但上行仍缺乏强有力支撑。(富宝钢铁)