中国钢材出口报价涨势强劲 出口量增

来源:中商网

2013-01-11

受原材料价格上涨以及中国国内钢市稳健支撑,中国钢材出口报价持续走高,且出口成交量增加,钢厂和贸易商提价的热情高涨。然而,截止目前出口价格仍未恢复到2012年4月份的最高水平。较低的价格优势推动2012年钢材出口整体增加。然而,随着中国钢材出口价格的不断走高,中国资源的低成本优势在减弱,在国际市场的竞争力日益下滑。 元旦过后,中国钢材出口价继续走强。目前热卷主流出口价570-580美元/吨FOB,高于年前的550-560美元/吨FOB;冷卷主流出口价为630-640美元/吨FOB,较年前报价625-630美元/吨FOB小幅走高;1.0mm镀锌主流出口价为695-705美元/吨FOB,高于年前的685-690美元/吨FOB;厚板主流出口价位550-555美元/吨FOB,与年前报价持平。同期,国内钢材市场报价较年前涨20-50元左右。

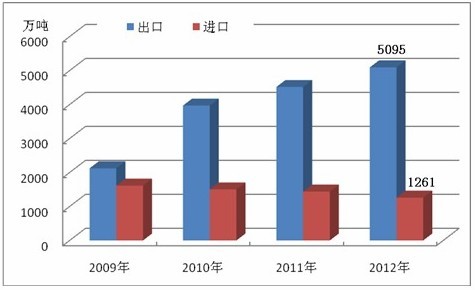

虽然中国钢材出口价格持续回升,但仍低于2012年4月份的价格高点。从而促使钢材出口量增加,但国内下游用钢行业持续低迷导致进口量出现下滑。海关数据显示,2012年12月份出口钢材485万吨,环比减少28万吨,同比增长30.38%。1-12月累计出口5573万吨,同比增长14%。12月份我国进口钢材104万吨,较11月份减少2万吨,同比下降12.61%。1-12月累计进口1366万吨,同比下降12.3%。 从下图可以看出,随着中国经济的缓慢复苏,自2009年以来,中国钢材出口呈逐年递增态势。然而,中国钢材进口量却相对平稳,这也说明我国国内下游用钢行业仍未走出低迷。特别是造船行业较为疲软。2012年12月,国内新签船舶订单92艘,较11月减少了61艘。

图:2009-2012年中国钢材进出口量

受国际金融债务危机影响,欧美等发达地区严重衰退导致需求下滑,而发展中国家通过基建投资拉动经济恢复,也就理所当然的成为钢材消费的主力军。从而导致中国钢铁出口市场也在悄然发生变化。在欧美深陷债务危机困扰而需求下滑的情况下,中国积极开拓东南亚以及中东市场,同时出口南美市场也在增加。拉美钢铁协会Alacero表示,2012年1-11月份拉美地区进口中国钢材产品270万吨,其中委内瑞拉进口量最大,约占该地区进口总量的20%,达53.62万吨,同比增加119%。巴西进口量约占进口总量的18%,达49.1707万吨。智利进口量约占进口总量的14%,达31.8456万吨。同时,2012年前9个月,东南亚国家进口中国钢材910万吨,同比增加47.3%,甚至已经超出上一年的总进口量。 另外,中国钢铁产品的出口结构也在发生转变。随着中国炼钢技术的提高,以及适应国际市场的需求,中国板材的出口市场份额在下滑,而线材产品在增加。2012年8月份我国全部钢材出口中棒线材占22.20%,角型材占7.02%,板材占43.56%。其中,棒线材出口较去年同期增加了76.60%,角型材出口较去年同期增加了19.60%,而板材出口则较去年同期减少了18.80%。 然而,随着出口价格的不断走高,中国资源的低成本优势在逐渐减弱,在国际市场的竞争力日益下滑。特别是随着铁矿石成本的不断高企,来自俄罗斯以及其他有成本优势国家的竞争日益激烈。因此后期国际钢材市场的竞争除了拼价格,低成本也是取胜的关键。这就迫使中国钢铁企业要像武钢那样走出去,增加矿产自给比率。来源:中商网转发此文章到: