2015年运力投放压力增大 新订单或将继续下滑

来源:中债资信

2015-03-04

2014年全球新增订单共计1,749艘、10,975万DWT、3,969万CGT,分别同比下降40.83%、24.19%和18.43%,新增订单量前高后低,其中约60%的订单集中在上半年,同期中国新增订单量同比下降25.89%至5,012万DWT;完工量方面,全球造船完工量不及预期,为9,086万DWT,同期中国造船完工量同比下降16.29%至3,629万DWT;截至2014年底,全球手持订单量同比增长11.46%至3.17亿DWT,同期中国造船业手持船舶订单1.50亿DWT,同比增长15.08%,手持订单已基本回升至2012年初的水平。总体来说,2014年新增订单出现下滑但仍处于近年来较高水平,船东出于控制运力考虑推迟接船造船完工量持续下降,船厂手持订单量持续增长,“交船难”问题仍较为严峻。

2015年运力投放压力较为明显,散货船运力投放压力尤甚;海工船市场风险逐步增大;考虑到散货船、油轮、集装箱船新增订单约占订单总量的60%、20%和10%,2015年船舶行业新增订单将会继续下滑,行业完工量在经历了2012~2014年连续三年的下降之后将会在2015年有所增长。

产能仍显著过剩,在行业政策和市场优胜劣汰双重作用下,行业处于持续去产能过程中。船价或将维持低位震荡态势,景气度依旧处于周期性底部区间。

未来行业盈利水平仍将保持温和改善态势;完工量的预计增加将使船企回收部分资金,未来1年经营现金流或呈小幅改善态势;短期偿债指标不会继续大幅恶化,长短期偿债指标将保持基本稳定。

同时,船舶企业因收入结构、经营策略等的不同在盈利能力、偿债能力等方面继续分化,熔盛重工盈利持续恶化;春和集团、舜天船舶财务杠杆很高,需保持关注。

2014年新增订单出现下滑但仍处于近年来较高水平,船东出于控制运力考虑推迟接船造船完工量持续下降,船厂手持订单量持续增长,“交船难”问题仍较为严峻

船舶行业新增订单需求的最终决定性因素是全球经济贸易活动对航运的需求及船队运力平衡程度,二者共同决定了航运业的盈利水平,进而影响到对船舶制造业新增订单的需求[1],其中船队运力平衡主要受订单变动(包括新增订单、完工量及手持订单量)及老旧船舶拆解影响。

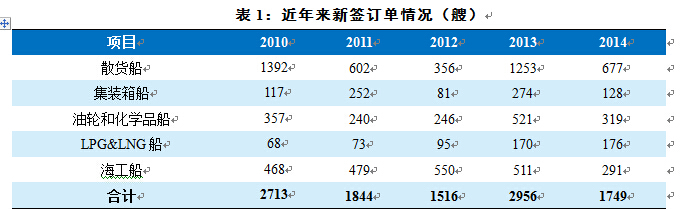

新增订单方面,2014年全球新增订单共计1,749艘、10,975万DWT、3,969万CGT,分别同比下降40.83%、24.19%和18.43%,但绝对量仍处于近年来较高水平,新增订单量前高后低,其中约60%的订单集中在上半年,而下半年以来,在运力仍显著过剩、在手订单有不断累积、船价停止上涨势头的多重影响下,新增订单量出现下降,其中第四季度新增订单仅占全年的17.83%;同期中国新增订单量同比下降25.89%至5,012万DWT。分船型看,三大船型新增订单量分别出现不同程度的下滑,2014年全球散货船、集装箱船、油轮和化学品船分别成交677艘、128艘和319艘,同比分别下降了45.97%、53.28%和38.77%。海工船方面,2014年新签海工船订单同比下降43.05%至291艘,其中中国共承接各类海洋工程装备订单31座、海洋工程船149艘,订单金额147.6亿美元,占全球市场份额的35.2%。新增订单的下滑一方面是基于船舶新增订单2013年超预期爆发式增长后的理性回调,另一方面也反映出航运业运力过剩积重难返的背景下船东的景气预期有所减弱。

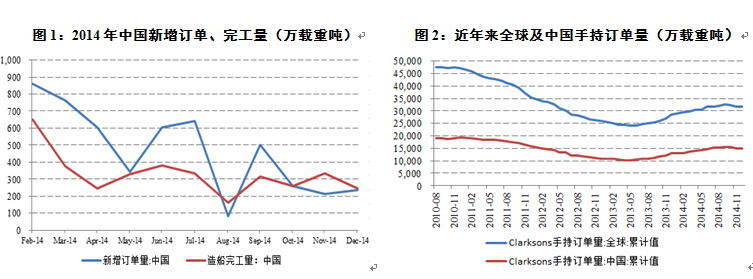

完工量方面,按照2014年年初的交付计划,2014年全球预计完工交船量同比增长17.93%至1.28亿载重吨,并将实现2012、2013年连续两年下滑后的首次回升,但在船东推迟接船的影响下,全球造船完工量不及预期,为9,086万DWT,同比下降15.53%,但降幅较2013年的29.30%有所收窄;同期,中国造船完工量同比下降16.29%至3,629万DWT。

手持订单方面,虽然新增订单有所下降,但仍高于当期完工交付量,船企手持订单量持续增长,截至2014年底,全球手持订单量同比增长11.46%至3.17亿DWT,同期中国造船业手持船舶订单1.50亿DWT,同比增长15.08%,手持订单已基本回升至2012年初的水平。总体来说,2014年新增订单出现下滑但仍处于近年来较高水平,船东出于控制运力考虑推迟接船造船完工量持续下降,船厂手持订单量持续增长,“交船难”问题仍较为严峻。

老旧船舶拆解方面,2014年全球共拆解老旧船舶0.34亿DWT,虽然仍处于相对高位,但较2013年的0.47亿DWT已有明显下降,在政策支持、运力过剩、技术革新及节能环保要求提高的影响下,老旧船舶拆解需求仍有望保持相对高位并将对船东控制过剩运力形成重要支撑,但经历了2011~2013年的大量拆解,船舶拆解量回到2011~2013年的高位可能性较小。