中国造船业步入深度调整期

去年是中国船舶工业“十二五”规划的收官之年,船舶工业克服航运市场持续萧条、国际船市低位震荡、造船产能严重过剩等困难,产业集中度进一步提高,转型升级成效明显,智能制造有所突破,对外合作成绩显著,行业产业链进一步完善,兼并重组稳步推进,综合实力得到提高,造船大国地位继续巩固。但受全球经济持续低迷影响,“接单难、交船难、盈利难、融资难”等问题依然存在,全行业经济效益出现下滑,船舶工业形势严峻。

中国船舶工业行业协会数据显示,去年,全国造船完工量为4184万DWT,同比增长7.1%;承接新船订单量为3126万DWT,同比下降 47.9%。截至去年年底,手持船舶订单量为1.2304亿DWT,同比下降12.3%。全国规模以上船舶工业企业1452家,实现主营业务收入7893.8亿元,同比增长1.3%。其中,船舶制造业4005.1亿元,同比增长1.2%;船舶配套业1016.2亿元,同比增长9.5%;船舶修理业227.4亿元,同比下降0.1%;海洋工程专用设备制造698.3亿元,同比下降4%。全国规模以上船舶工业企业实现利润总额179亿元,同比下降32.3%。其中,船舶制造业143.2亿元,同比下降1.9%;船舶配套业49.2亿元,同比增长12.1%;船舶修理业10.2亿元,同比增长5047%;海洋工程专用设备制造亏损15亿元,同比下降149.9%。

船舶制造:业绩下滑

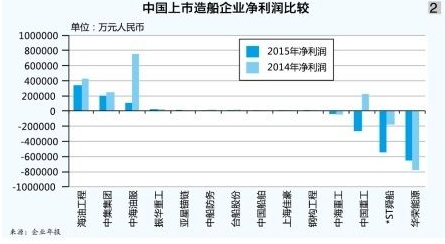

根据各船舶制造及海工业相关上市企业年报,在上海、深圳、香港和台湾上市的14家船舶及海工企业去年实现营业收入1189.20亿元,同比上升4.66%(见图1);实现归属于母公司所有者的净利润(净利润)-78.57亿元,同比下降211.48%,业绩出现明显下滑(见图2)。

中国船舶去年实现营业收入277.64亿元,同比下降1.98%;净利润6185万元,同比上升39.97%。

中国重工去年实现营业收入598.11亿元,同比下降2.03%;利润总额-29.31亿元,同比下降 212.60%;净利润-26.21亿元,同比下降 223.46%。

中船防务去年实现营业收入255.19亿元,同比增长21.25%;利润总额4.7亿,同比增长25.55%;净利润0.98亿元,同比下降76.79%。

中海重工去年实现营业收入1.58亿元,同比增长50.31%,净利润-5亿元,同比下降24.74%。

台船股份去年实现营业收入42.27亿元,较2014年的49.59亿元减少7.32亿元;净利润922.63万元,较2014年的8767.71万元减少7845.08万元。

华荣能源去年实现营业收入 7.389亿元,净利润-5.01亿元。

*ST舜船去年实现营业收入10.05亿元,同比下降60.03%。其中,船舶业务收入9.55亿元,占营业收入的95.10%;非船舶业务收入0.42亿元,占营业收入的4.20%。由于已不再作为明德重工破产事项的意向重整方,且明德重工已进入破产清算程序,*ST舜船目前处于重整阶段。根据《中华人民共和国企业破产法》的相关规定,若重整失败,将被法院宣告破产清算。

主营船舶设计的民营造船企业上海佳豪,去年实现营业收入11.97亿元,同比增长41.36%;净利润5.56亿元,同比减少7.9亿元。

海工装备:量价齐跌

去年,国际原油价格低位徘徊,整体呈下滑态势,上半年止跌回升,下半年重返下行轨道,年底美国 WTI 原油价格和布伦特原油价格双双逼近35美元/桶,创2004年以来新低。低油价所带来的海上油气开发放缓使得装备运营市场需求不足,全球海工装备市场量价齐跌,中国海洋工程装备市场成交量创近10年最低水平。

据英国能源咨询公司(DW)最新报告称,去年是全球海工市场艰难的一年,钻井平台(船型 船厂买卖)市场面临供给过剩问题,日租金因此大幅下滑。此外,钻井平台新造市场的需求几乎为零。钻井平台利用率逐月下降,当前已不足80%,同比下降15%以上;超深水钻井平台全军覆没。海工企业削减支出,大举裁员已经成为常态,经历了最严重的衰退。DW 预测,今年全球海工市场也将是非常艰难的一年。

去年,各类海工装备成交量及金额同比分别下跌65%及70%左右,其中钻井平台、海工支持船(OSV)、海工作业船(OCV)等装备成交情况最为低迷。钻井市场的萎缩导致船东放弃增加订单的选择权,同时撤回大部分投资计划,以应对市场“寒冬”。以中国船舶为例,其海洋工程业务去年实现营业收入36.99亿元,全年竟无海工产品交付。采油平台 EPCI 领域,若干高成本油田开发项目受到推迟,总承包商业务量急剧减小。油服市场则中止了大量的 PSV、OSV,铺管船市场也受到影响。未来,船队利用率下滑、日租金疲软、海工船舶资产价值降低等问题将一直困扰着海工船东,有机构预测,海工市场的低迷可能将持续至 2017 年。

由于海工业进入调整期,油价下行和成本上涨致使油气企业放缓投资,海工市场和各细分市场的成交规模出现不同程度下滑,海工相关的企业发展艰辛。尽管海油工程去年实现营业收入162.02亿元,净利润34.10亿元,盈利情况相对平稳,但其他上市企业表现普遍不尽如人意。

中海油服去年实现营业收入236.5亿元,净利润11.1亿元,基本每股收益为0.23元。四大业务板块的服务价格和作业量呈现不同程度下降。其中,钻井服务实现收入122.29亿元,较2014年的177.09亿元降幅为30.9%;油田技术服务实现收入70.84亿元,较2014年的97.77亿元降幅 27.5%;船舶服务实现收入27.69亿元,较2014年的 35.44亿元降幅 21.9%。去年外租船舶共运营13289天,同比减少3894 天;实现收入9.39亿元,同比减少4.25亿元。

海油工程去年实现营业收入162.02亿元,净利润34.10亿元,盈利情况相对平稳。

中集集团去年实现营业收入586.86亿元(2014年为700.71亿元),同比下降16.25%;净利润19.74亿元(2014年为24.78亿元),同比下降20.33%;实现基本每股收益0.72元(2014年为0.93元),同比下降22.58%。主要业务中,集装箱业务、道路车辆业务及物流服务业务收入有所下降;能源、化工及液态食品业务和海洋工程业务受行业不景气影响,营业收入出现较大跌幅。

振华重工(股票)(600320.SH)去年实现营业收入232.72亿元,同比下降8.65%;净利润 2.12亿元,同比增长5.04%;港口机械新签订单32.9亿美元,同比增长19.46%;海工和钢构新签订单8.27亿美元,同比减少55%。

据克拉克森预测,若2020年油价能够恢复至70美元/桶的水平,预计2015—2021年世界海洋工程装备市场将缓慢复苏,2020年的成交量将达到600艘/座左右,接近前一个繁荣期(2008—2014年)的平均水平。但由于前期成交量较低,2015—2021年年均订单量将仅为400艘/座,世界海洋工程装备市场正在经历一个较长时期的深度调整。长期来看,向海洋要资源、向海洋要能源的整体趋势不会改变。

专家表示,在“中国制造2025”、“发展海洋经济”的产业政策推动下,船舶行业转型发展面临新的机遇和挑战。同时,随着海洋强国战略、强军战略的全面实施以及海军战略转型深入推进,海工装备市场以及船配业存在重大发展机遇。

船配修理:业绩平稳

与船舶制造及海工业相比,船配及修理业市场保持了相对平稳。

亚星锚链(601890.SH)去年实现营业收入15亿元,同比下降 1.85%,完成年度销售计划的90.91%;海洋系泊链销售4.94 亿元,同比下降10.96%,完成年度销售计划的76%;船用锚链及附件销售9.79亿元,同比上升5.25%,完成年度销售计划的97.90%。去年实现净利润1.77亿元,同比上升1.47亿元。总计承接订单金额为14.61 亿元,同比下降23.99%。其中,船用锚链9.37 亿元;海洋平台系泊链5.24 亿元。

钢构工程(600072.SH)去年实现营业收入9.14亿元,同比下降6.75%;净利润2245.7万元,同比增长117.41%。利润大增主要得益于投资收益的增加,实际承接合同总金额为10.33亿元,同比下降9.07%。

从去年年报数据不难发现,造船行业板块业绩分化明显。整体来说,在内外交困的大环境下,船舶工业相关企业普遍面临较大压力。

今年一季度,中国船舶实现营业收入58.52亿元,同比减少13.19%;净利润1.16亿元,同比减少7.04%。中国重工实现营业收入101.05 亿元,同比上升11.75%;利润总额 1.73 亿元,同比下降57.48%;净利润2.11 亿元,同比下降43.17%。上海佳豪实现营业收入2.71亿元,同比增长11.19%;净利润781万元,同比增长26.29%。中船防务实现营业收入43.38亿元,净利润103.60万元。*ST舜船实现营业收入1539万元,同比下降97.52%;净利润-7682万元,同比下降37.54%。亚星锚链(股票)实现营业收入3.56亿元,同比下降14.17%;净利润284万元,同比下降7.81%。钢构工程实现营业收入1.71亿元,同比下降13.54%;净利润-2172万元。中海油服实现营业收入33.75亿元,较去年同期的 62.98亿元减少29.22亿元,同比降幅 46.4%;钻井平台作业 2043 天,同比减少1315 天,降幅为39.2%;自有船队共作业5525天,同比减少386 天。海油工程实现营业收入16.20 亿元,同比减少6.51亿元,同比下降28.66%。中集集团实现营业收入104.12 亿元(去年同期为145.81 亿元),同比下降 28.59%;净利润4.10 亿元(去年同期为4.97 亿元),同比下降17.49%。振华重工实现营业收入46.36亿元,同比增长5.35%;净利润0.54亿元,同比增长17.30%。

竞争加剧,谋划发展

根据中国船舶工业经济与市场研究中心统计,去年全球共成交新船1357艘、9582.1万DWT,同比分别下滑37.2%、21.2%。全球航运市场延续疲软态势,波罗的海干散货运价指数屡创新低。在船型订单方面,三大主力船型市场表现各异,散货船市场行情惨淡,油轮、集装箱船市场表现活跃。在造船企业竞争方面,中日韩三国企业进入全方位竞争,随着 2014 年开始的日元大幅度贬值、原油价格大幅下跌,对船舶海工市场的格局产生了深刻影响。由于海工市场低迷,去年韩国各大造船企业加大了传统船型的接单力度;为保持订单量,日本造船企业受日元贬值和绿色环保船型推动, 接单量大幅度提升;中国造船企业在日韩夹击下表现疲弱。去年,中韩日三国企业分别承接新船订单 2915.7万DWT、3246.3万DWT和2886.5万DWT,占全球比重分别为 30.4%、33.9%和 30.1%,中国市场份额低于以往年均45%的水平。

中国船舶工业行业协会预计,今年新造船市场形势更加严峻,全年新船成交量约7000 万DWT,同比进一步下滑,新船价格可能进一步走低。预计全年,中国船舶工业手持订单量将低于1.2 亿DWT。

为应对严峻的市场形势,中国骨干造船企业加大营销力度,大力开发新船型,抢夺市场订单,行业产业集中度进一步提升。据中国船舶工业行业协会数据,去年全国前10家造船企业造船完工量占全国的比重为53.4%,同比提高2.8%;新接订单量前10家企业的接单量占全国的比重为70.6%,同比提高15.1%。中国分别有 3~4家造船企业进入世界造船完工量和新接订单量前10名,同比有所提高。

在船舶市场需求大幅下降的情况下,中国骨干造船企业调整产品结构,实现多元化发展,大力发展生产性服务业,行业产业链进一步完善。中国造船企业以国家“一带一路”等重大战略实施为契机,充分发挥行业优势,积极开拓国际市场,全力推进船舶工业国际产能合作,“走出去”步伐明显加快。

业内人士认为,中国船舶工业的复苏不能靠低价实现,应注重质量和效率的提升,在目前的市场环境中企业应从内外两方面布局。一方面,苦练内功,提升市场占有率;另一方面,企业应积极寻求政策、金融机构等支持,企业要注重与银行等金融机构建立合作伙伴关系,寻找实力雄厚的大股东,以保证在困难时期能够实现现金流的正常流转。