2016年一季度进口原油水运形势报告

回 顾

国际市场

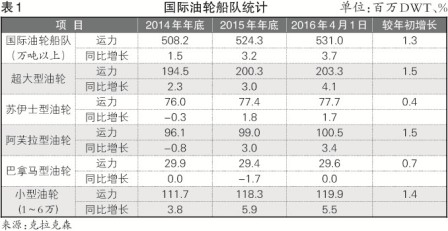

船队规模增长加快

一季度,油轮船队拆解50万DWT,同比下降33%,与年初相比,各船型规模均有小幅增长。据克拉克森统计数据(截至4月1日),全球现役油轮船队(万吨以上)共6153艘、5.31亿DWT,较年初增长1.3%,同比增长3.7%。其中,VLCC 2.033亿DWT,较年初增长1.5%;苏伊士型、阿芙拉型油轮(包含LR2型成品油轮)较年初分别增长0.4%、1.5%;巴拿马型油轮(包含LR1型成品油轮) 较年初增长0.7%;1~6万DWT油轮较年初增长1.4%,同比增长5%以上(见表1)。

石油产需小幅增长

一季度,石油产需保持小幅增长。其中,需求同比增长1.3%,非经合组织国家需求萎缩0.6%;产量约9579万桶/日,同比增长0.7%,主要增长来自欧佩克。预计一季度欧佩克原油产量3189万桶/日,同比增长2.2%,其中波斯湾地区欧佩克六成员国原油产量合计与去年四季度持平,同比增长7.3%,增长主要来自伊朗和伊拉克。

据克拉克森数据估算,一季度,原油轮三大船型即期运输市场成交运量约2.2亿吨,环比增长6%,同比下降14%。其中,VLCC与去年四季度持平,同比下降17%;苏伊士型油轮环比增长3%,同比下降14%;阿芙拉型油轮环比增长26%,同比下降3%。

一季度,成品油即期运输市场中LR2型油轮成交运量大幅增加,LR1和MR型油轮成交运量减少。三大船型即期运输市场成交运量约1.0亿吨,环比下降1%。其中,LR2型油轮增长30%;LR1和MR型油轮分别下降16%和15%。与去年同期相比,总量下降5%。其中,LR2型油轮增长48%;LR1和MR型油轮分别下降30%和22%。

原油运价高位震荡

今年的《世界油轮运价指数费率本》的基准费率大幅下调,其中西非马隆格/杰诺至宁波航线下调28.1%,同样运价其WS指数同比有明显上浮。

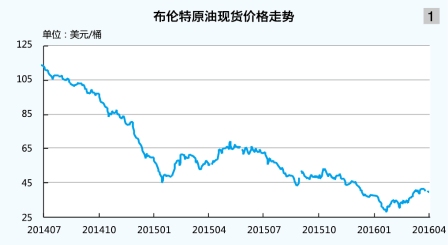

一季度国际油价呈触底回升走势。新年伊始,对伊朗制裁解除等因素导致国际原油市场做空筹码增多,油价跌势加重且震荡激烈。布伦特原油现货价格1月下旬触底27.61美元/桶,为2014年夏季以来的最低(见图1)。经历2月份小幅盘整后,受杠杆做空原油基金获利平仓影响,油价在3月份持续反弹并于下旬摸高41.65美元/桶。季度平均35美元/桶,同比下跌36%,环比下跌22%。

一季度,国际原油运输行情高位震荡下调,波罗的海交易所原油综合运价指数从1月4日的今年最高1065点振动下跌,3月3日触底715点后波动盘整,3月31日报840点,季度平均837点,环比下降0.6%,同比下降3.0%。

油价下跌继续支持油轮收益,等价期租租金(TCE)高于期租租金水平。据克拉克森截至3月底统计数据,即期运输市场VLCC平均收益为5.93万美元/日,环比下跌27%,同比上涨16%。其中,波斯湾至日本航线平均收益为5.95万美元/日,苏伊士型油轮平均收益为3.75万美元/日,环比同比分别下跌28%和26%;西非至地中海航线平均收益为3.31万美元/日,阿芙拉型油轮平均收益为3.03万美元/日,环比同比均下跌24%;波斯湾向东航线平均收益为2.11万美元/日。

3月上旬至复活节前夕,新加坡燃料油交易市场出现抢购,由于当地燃油库存超过3000万桶,远高于以往5年平均水平,导致租用中小型原油轮存油的需求激增,约有20艘油轮离开即期市场,主要是阿芙拉型油轮,多数租期为1~2个月,少数为6个月。阿芙拉型油轮即期运输市场运力因此减少,亚洲航线运价向上震荡,东南亚至澳大利亚航线运价3月初为WS110,TCE不足3万美元/日,中旬涨至WS180,TCE约5.1万美元/日,月底降至WS125,TCE约3.0万美元/日。

成品油运价现下降

一季度,国际成品油运输市场行情呈震荡下行态势,波交所成品油轮综合运价指数在492~848,季度平均581点,环比上涨13.2%,同比下跌14.5%。排除WS基准价调整因素,环比仍为下降,TCE接近并低于期租租金水平。

据克拉克森一季度统计数据,即期运输市场MR型油轮平均收益为1.64万美元/日,环比下跌10%,同比下跌23%。其中,欧陆至美东3.7万吨级油轮平均收益1.50万美元/日,环比下跌2%,同比下跌34%;新加坡至东澳大利亚3.0万吨级油轮平均收益为1.67万美元/日,环比下跌19%,同比下跌17%;波斯湾至日本航线7.5万吨级和5.5万吨级油轮平均收益分别为2.52万美元/日和1.93万美元/日,环比分别上升11%和8%,同比分别下跌5%和20%。

期租行情高位回落

一季度,期租租金水平环比普遍回落,VLCC下降幅度最大,MR型油轮下降较小。除VLCC和苏伊士型油轮外,租金水平同比保持上升。其中,31万、15万DWT级油轮一年期租金季度平均分别为4.64万美元/日、3.43万美元/日,环比分别下降12%、10%;4.7万和3.7万DWT船一年期租金分别为1.76万美元/日、1.64万美元/日,环比分别下降7%、5%。同时,三年期租金低于一年期租金水平。

油轮船东普遍盈利

在燃油成本下降、营业天数增加和运价上涨的推动下,油轮船东普遍盈利。而在资本市场中,由于投资者信心不足,航运企业的股价普遍下跌,并与其所拥有船舶实际价值明显脱钩。美国上市企业Scorpio Tankers去年年底的股价较年初下跌50%。今年2月下旬,Scorpio Tankers宣布将5艘节能型MR成品油轮卖给沙特航运企业Bahri,这些油轮全由韩国建造,2014年8月前陆续交付,交易总价1.665亿美元,单船均价约3330万美元。出售节能型MR油轮较为罕见,华尔街专家推测,Scorpio Tankers 5艘油轮的售价比1月份市场平均船价低约4%,而Scorpio Tankers的股价比净值低25%,船价可能再跌。

中国市场

原油进口保持增长

一季度,中国石油进口需求保持增长,海关数据显示,原油进口累计9110万吨,同比增长13.4%。进口海运航线仍以波斯湾、西非货盘为主。紧随其后的是南美和俄罗斯,南美洲原油主要是苏伊士型油轮货盘,俄罗斯科兹米诺港货量是阿芙拉型油轮货盘。

进口运价震荡下调

一季度,中国进口原油运价震荡下调,上海航运交易所发布的中国进口原油运价指数在771~1682波动,季度平均为1065,环比下跌29%,同比下跌11%(见图2)。

受货盘的季节性影响,中国原油进口航线运价在去年四季度攀升至高位,拉斯坦努拉至宁波26.5万吨油轮运价(CT1) TCE摸高11万美元/日。伊朗国家船队拥有37艘VLCC,其中20多艘因制裁而用于存放原油,这些运力将随着伊朗原油卸船而逐步回归运输市场,即期运力存在趋增因素。1月份CT1快速回落,从WS119跌至WS60上下,TCE降至5万美元/日;2月份中国春节假期影响波斯湾东行货盘,运价随之起落并于3月1日触底WS50.08;之后在货盘波动和北方部分港口拥堵的影响下重现大幅震荡态势,季度末报WS83.71。CT1季度平均WS70.92,环比下降4.3%,同比上涨20.5%,TCE平均5.50万美元/日,环比下跌35%,同比持平;西非马隆格/杰诺至宁波26万吨级油轮运价(CT2)同步起伏,季度平均WS73,环比下降1.7%,同比上涨24%(见表2、图3)。

即期运输市场科兹米诺货盘保持增长。阿芙拉型油轮货盘去年一季度突增,环比猛增160%,其中七成来自科兹米诺。随着俄罗斯进口量的提升,今年一季度科兹米诺货盘保持增长,10万吨货盘,科兹米诺至中国北方港口的包干运费在62万~90万美元,环比略有下降,同比仍有上升。

预 测

运力

截至3月1日,新船订单总计9720万DWT,今年还将交付4040万DWT,占总运力的8%,其中VLCC订单总计3990万DWT,今年将交付1730万DWT,占VLCC总运力9%。按船龄情况分析,总运力中20年及以上船龄运力占4%,VLCC占其中的2%,预计淘汰力度有限。

据克拉克森3月份报告预计,至年底油轮总运力增长5%,其中原油轮约3.533亿DWT(6万DWT以上),增加1760万DWT,增幅扩大至5.3%。其中,VLCC约2.068亿DWT,增加1310万DWT;成品油轮达1.452亿DWT(12万DWT以下),增幅收窄至4.8%。

需求

据克拉克森3月份报告预计,今年全球原油海运量19.3亿吨,同比增长3.2%;成品油海运量11.5亿吨,同比增长4.1%。总体石油海运量增长3.5%,增幅略小于去年水平。

运力需求方面,据克拉克森预计,今年全球石油海运周转量增长3.0%,不及运力增长。其中,原油轮需求约2.926亿DWT,同比增长3.1%,低于运力增速;VLCC和苏伊士型油轮同比分别增长4.6%和2.9%;成品油轮需求达到1.229亿DWT,同比增长3.6%,也不及运力增速。

今年全球油轮过剩约16%,比去年水平增加1个百分点,略有加重。其中,原油轮过剩17%;成品油轮过剩15%。

行情

二季度是传统的油运淡季,与一季度相比货盘将有所减少。而运力总体持续增长,加之运价高位回落惯性,原油和成品油运价将低于一季度水平。成品油轮分船型中存在一定程度分化,包含MR在内的1~6万DWT级油轮供需较为平衡,运价有望保持一季度水平。

另外,由于石油供应过剩,近两年陆地油库饱满,石油贸易市场交易波动会引发期租油轮存油活动,油轮运价行情在今年的后三个季度里仍存在短期向上振动的可能(见表3)。

(执笔 :上海航运交易所信息部 汪叶)