需求遇新低,说说船板减量化发展趋势

来源:中国船舶报

2017-05-09

船板生产和消费下行明显,是今年以来船板市场的突出特征。告别峰值多年后,目前船板市场规模已经降到了相对较低的水平,并存在进一步走低的可能。作为船企“朋友圈”中的重要一员,相关钢企只有不断调整产品结构、创新服务模式,才能适应船板市场减量化发展的趋势。

一季度产量创新低

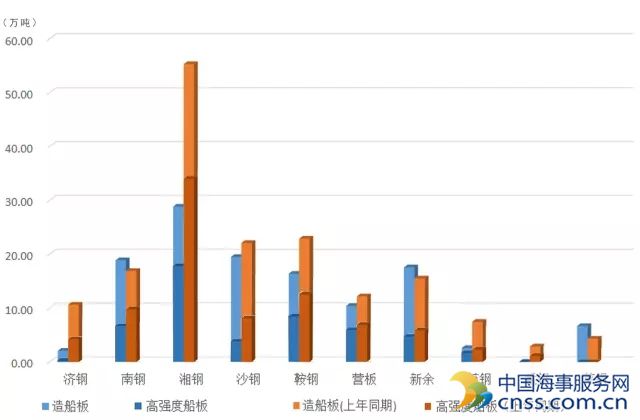

今年船板市场开局情况如何?据中国钢铁工业协会统计,1—3月,国内共生产船板156万吨,同比下降28%。其中,高强度船板产量为64万吨,同比下降36%。2012年以来船板生产呈现总体回落趋势,但这一数据是五年来同期的最低值。在船板生产“大户”中,宝钢、湘钢产量均仅只达到去年同期的一半,济钢产量降至去年同期的五分之一。

统计还显示,即使在我国钢材总体需求强度趋弱的大背景下,船板生产和消费情况也大大弱于汽车板带(同比增长12%)、家电板带(同比增长6%)等其他钢材。从中厚板轧机生产项目情况看,船板所占的比重已降至13%。船板市场的低迷可见一斑。

船企开工产品不足,直接导致船板生产的萎缩。一方面,多数船企处于一单难求的状态,手持订单持续下滑;另一方面,一些船企更加主动地回避低价的有“毒”订单,以应对经济指标持续下行的压力。国内一家骨干船企2016年承接合同不及年度计划的一半,已不能满足连续、均衡生产的需要。春节期间,所有员工享受了一段更早、更长的假期。

今年1~3月部分钢厂中厚板轧机(不含特厚板)产量

需求仍存下降可能

总体来看,2017年新造船市场形势也难有明显起色。中国船舶工业行业协会统计,截至3月底,国内船企手持船舶订单8865万载重吨。4月28日,中国船协发布了今年一季度中国造船产能利用监测指数,预计2017年二季度,手持订单仍将继续下降。

船企的实际情况直观地反映了这一趋势。据了解,截至今年1月,国内一家大型船企今年尚有近20艘船船位未落实。华南地区一家船企分析,由于国际航运运力过剩依然严重,新船需求仍将延续低迷态势,2017年估计在3500万载重吨左右,不及全球有效造船产能的1/3。因此,各船企将普遍面临生产能力存在较大缺口的严峻形势。

这一局面预示着船板需求不容乐观。据英国克拉克松研究公司统计,2010年、2011年,我国船板消耗量均超过1400万吨,但2012年“断崖式”降至1055万吨。此后,船板消耗量虽然偶有反弹,但总体保持持续小幅下降的态势。展望今年船板市场,船板需求可能降至新的低位。

减量提质势在必行

要顺应对种变化,相关钢企除了加快去产能,还应把提高产品档次、发展服务型制造作为未来的发展方向。

据了解,尽管油船、散货船和集装箱船三大主力船型市场不景气,但很多骨干船企高技术含量、高附加值船舶和特种船的建造比较火热。个性化、小批量的高附加值船型成为这些船企今年进一步开拓市场、丰富产品系列的重点,例如半潜船、极地船、科考船、公务船及高端海工项目等。可见,船用钢材需求结构的变化日趋明显。对这些用钢需求,有的品种开发进程滞后,有的品种国内已能生产但很难替代进口。产品质量提升和品种结构优化调整显得尤为迫切。

同时,船企也有创新服务模式的需要。成本水平是影响船企竞争力的重要因素。面对成本管控的压力,有的骨干船企大力推进智能仓库建设和应用,实施钢材库存效能监察方案,同时减少外租仓库面积,仅2016年就减少租赁费300万元以上。这说明钢企服务船企“瘦身健体”有着很大的空间,“产销研+服务”、“C2M”都是值得双方共同探索的新型商业模式。