船舶行业再添降杠杆需求——信用周报

来源:EBS固收研究

2017-10-09

同时中船工业集团也在官网与今年4月26日转《中国船舶报》披露,已于4月22日与建设银行在上海签署降杠杆暨市场化债转股合作框架协议。协议意图同样是合理控制资产负债率,加快兼并重组,因而本周的停牌,加强了市场对推进“南船”债转股、以及内部资产整合的预期。

目前中国船舶和中船防务上市公司并无存量债券,南船集团层面共235亿元。

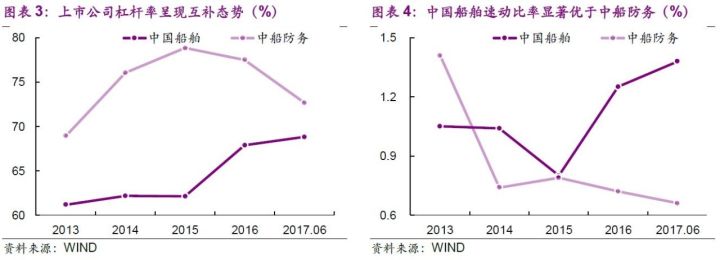

船舶建造同样为典型的周期性行业,14年开始新接订单和手持订单量大幅回落,虽然17年上半年Clarksons新增订单量有所回升,完工量仍然维持一定水平,资金压力也初步显现。根据中国船舶工业行业协会统计数据,我国1-8月三大造船指标仅完工同比增长41.4%,承接新订单和手持订单均同比下降。

存量债板块内排名稳定,上半年新发较少,整体净偿还: 截至2017年上半年,申万船舶制造行业的存量债仅15只,规模达到565.65亿元,排名申万国防军工板块四个子行业首位,占国防军工板块信用债59.62%。截至2017年9月29日,申万船舶制造行业的产业债共13只,规模322.65亿元,行业17年仅3月和8月有少量新发。

从评级角度看 ,船舶制造板块产业债以高等级为主,近年来中低等级的占比整体减少,AAA评级占比由2014年中的83.88%持续上升到2017年中的96.35%。

发债主要类型 为中票 ,近五年占比均超过50%,但2016到2017年中票占比下降,公司债占比开始上升;截至17年9月29日,船舶制造板块的中票和公司债存量分别为218亿元和99亿元。

发债主体企业类型 主要为央企,截至17年9月29日该类主体发行规模超过300亿,占总发行体量的94.5%。