乍暖还寒,全球船市回顾与展望

来源:中船经研中心

2018-02-01

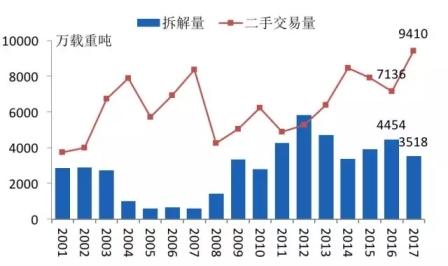

图2. 新世纪以来二手船交易量与船舶拆解量走势

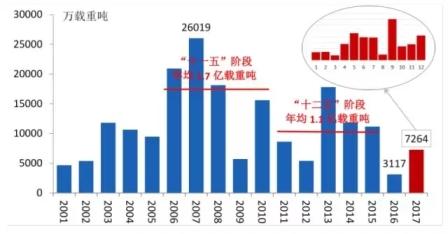

造船市场出现多重利好,新船成交量大幅反弹。2017年以来,受航运市场向好、新船价格低位等多重利好刺激,船东的新船投资信心与意愿逐渐加强,再加上货主与租赁公司的推波助澜,全球造船市场新船需求大幅反弹,全年累计成交7264万载重吨,同比大幅增加133%。具体来看,2017年年中前后,订单集中释放,尤其是9月份,一批大箱船、VLOC订单集中生效,单月新船成交量突破1400万载重吨,刷新近两年月度最高值,并且基本达到“十二五”阶段同期均值水平;另外,2017年岁末,船东考虑到船厂年后存在较大的提价可能,大多执行了前期合同的备选订单或者落实了洽谈已久的订单意向,造船市场再度迎来一轮订单小高潮。但我们需要清醒认识的是,2017年成交量的反弹很大程度是对此前连续三年单边下行行情而出现的周期性机会的回应,特别是对于2016年超跌的一种修复和补偿;与“十二五”市场调整期年均1.1亿载重吨和“十一五”市场繁荣期年均1.7亿载重吨的成交水平相比,现阶段市场依旧处于谷底调整状态。

图3. 新世纪以来年度全球新船成交量走势

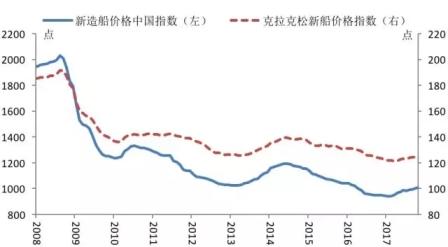

新船价格呈现触底盘升态势,但船厂“盈利难”未见明显缓解。由于2016年造船市场出现“订单荒”局面,船厂手持订单量急速萎缩,为缓解未来开工缺口压力以求生存,2017年年初,韩国造船企业率先采取下调毛利空间、低价抢单的策略,开启了造船市场的一轮“价格战”,特别是在达飞的超大型箱船项目和淡水河谷的VLOC项目中价格厮杀空前激烈。但另一方面,年内船用钢板价格单边快速上行,持续抬高船厂的造船成本和心理价位底线,从而不断挤压新订单的盈利空间,甚至打破盈亏平衡。年中之后,受成本和船位因素支撑,主力船型的新船价格基本止跌企稳,部分市场需求较为活跃的典型船型新船价格开始出现上涨。从指标来看,2017年一季度,克拉克松新船价格指数和新造船价格中国指数分别触底至121点和940点;此后盘整回涨,并于12月份分别回升至125点和1016点,年内分别累计上涨3点和70点。

图4. 2008年以来新造船价格指数走势