乍暖还寒,全球船市回顾与展望

来源:中船经研中心

2018-02-01

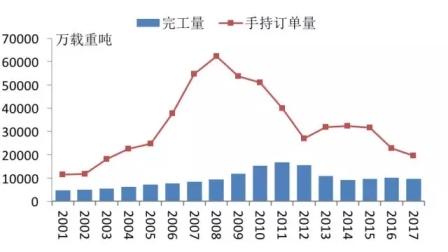

“交船难”问题有所缓解,开工缺口压力依然突出。2017年以来,受航运市场行情改善影响,船东接船积极性明显增强,尤其是散货船领域,此前的大量延期订单均实现交付,另外,油船市场船东对现代化船舶的迫切需求以及集装箱远洋运输市场的货运量增长也对各型油船与超大型箱船的顺利交付带来了利好。在此背景下,2017年全球新船交付率达到71%,同比提升11个百分点,其中,散货船和油船的新船交付率分别达到66%和81%,同比分别提升15个和10个百分点,集装箱船的新船交付率也保持在68%的水平。但从交付规模看,由于年初计划交付规模显著收缩,2017年实际完工交付量下滑至9718万载重吨,同比小幅减少3.6%。手持订单方面,尽管新船需求显著回升,但难以抵消新船交付后的订单空白,截至2017年年底,全球造船市场手持订单量已下滑至1.97亿载重吨,较年初进一步下滑13.5%。按照过去五年年均约1亿载重吨的完工量测算,当前手持订单的生产保障周期已不足两年,船厂未来的开工缺口压力依然突出。

图5. 新世纪以来造船市场年度完工量与手持订单量走势

2017年新造船市场主要特点

主力船型新船需求均明显提振,部分细分船型市场尤为抢眼。从成交结构看,2017年,受总体与细分市场因素影响,油散集三大主力船型市场的新船需求均较上一年的历史低谷水平出现明显回弹,部分细分船型市场十分抢眼。散货船方面,在航运市场的超预期表现以及新船价格低位的共同作用下,市场抄底氛围浓厚,新船订单呈加速释放态势,全年累计成交3251万载重吨,同比增加133%;其中,VLOC市场持续放量,共成交27艘(来自淡水河谷项目的订单达26艘),另外卡姆萨尔型船、纽卡斯尔型船以及超灵便型船市场也较为活跃。油船方面,2017年,尽管航运市场逐步承压,但受低船价和新船型吸引,主流船东凭借雄厚的资金实力,加速推进船队扩张,成交量升至2985万载重吨,同比增加174%;其中,VLCC新船订单多达48艘,大中型原油船和成品油船的成交量也均大幅增长。集装箱船方面,2017年全球累计成交69.7万TEU,同比增加133%,但细分船型成交结构两极化特点突出,其中,万箱以上集装箱船订单29艘(包括20艘22000TEU超大型集装箱船),支线箱船订单79艘(与2016年相当),其余中型箱船市场仍处寒冬。另外,液化气船市场也明显回升,2017年累计成交338万立方米,同比增加80%,其中包括12艘VLGC和17艘大型LNG船。此外,特种船市场也不乏亮点,2017年豪华邮轮、渡船市场延续火爆局面,分别成交新船订单31艘和48艘。

图6. 2016-2017年造船市场主力船型成交量变化