乍暖还寒,全球船市回顾与展望

来源:中船经研中心

2018-02-01

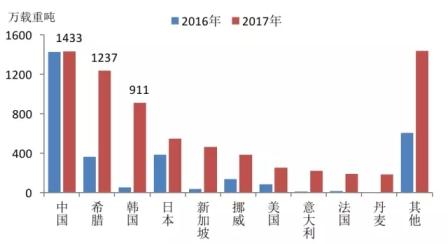

中国船东市场表现稳定,欧美与日韩船东后劲较强。2017年,造船市场的订单来源较2016年更趋多元。具体来看,中国船东市场表现仍旧强势,特别是中资金融租赁公司,2017年加大了与货主、航商合作的力度,直接下单量超过1100万载重吨,对造船市场起到重要的推动作用,再加上中小船东的助力,全年中国船东订造新船1433万载重吨,全球占比近20%,继续领军全球市场。欧美船东方面,过去一年,主流欧美船东以及基金机构将投资目光逐步由二手船市场转移到新造船市场,成为新船成交量反弹的催化剂和重要支撑。其中,希腊船东年初掀起了散货船和油船的订造热潮,全年累计下单1237万载重吨,远超前一年水平,全球份额升至17%,仅次于中国;新加坡和挪威船东也分别释放了465万载重吨和382万载重吨的订单量。另外,2017年造船市场的一大看点是韩国船东的异军突起。尽管韩国航运业综合实力相对有限,但去年该国船东下单十分积极,除市场内在条件外,该国航运业与造船业之间千丝万缕的关系、国内政府与金融机构的引导作用以及淡水河谷VLOC长租协议带来的商业契机等因素都成为韩国船东下单的重要动力。2017年,韩国船东累计下单911万载重吨,达到2016年的17倍之多,全球市场份额接近13%,创历史最高比重水平。

图7. 2016-2017年主要船东国下单量变化

中韩船厂占据市场绝对主导,日本接单相对谨慎。2017年,中日韩三国船厂累计接单6757万载重吨,全球份额之和高达93%;但由于经营策略与优势船型产品不同,三国在造船市场的表现也存在显著区别。具体来看,中国和韩国方面,面对迅速萎缩的手持订单和日趋凸显的开工缺口问题,过去一年两国造船企业采取了包括低价抢单在内的一系列主动营销策略,在造船市场取得了良好的收效。其中,中国船厂在稳固低端船型市场领军地位的同时,加速转型升级,实现接单的“量”涨“质”升。从“量”上看,2017年中国新船接单量3223万载重吨,同比增加79%,全球市场份额超过44%,稳居全球首位;从“质”上看,订单基本实现船型全覆盖,尤其在大型集装箱船与邮轮领域,中国船厂实现较大突破。韩国船厂在2017年累计接单2777万载重吨,同比翻两番,全球市场份额升至38%,这一成绩的实现主要得益于船厂自身的积极营销策略,同时,本国政府、金融机构和船东的强势支持,以及VLCC等传统优势船型市场的行情火爆也发挥了重要作用;接单结构方面,2017年韩国企业持续深耕油船、液化气船以及大型箱船市场,并开始回归散货船等其他船型市场。而日本方面,由于前些年收获了大量订单,本土船厂生产计划相对饱满,在当前的低船价市场环境下,接单意愿并不强烈,仅聚焦在少数优质订单上,2017年累计接单758万载重吨,虽同比增加51%,但全球市场份额已下滑至10%;从接单结构看,日本船厂营销的重点仍然是散货船市场,同时承接了少量油船、集装箱船以及特种船订单。此外,菲律宾、越南等地的日韩海外船厂,过去一年也实现了348万载重吨的接单规模,全球份额之和约5%。综上,具有中日韩三国背景的造船企业已占据全球98%的造船市场。

图8. 2017年主要造船国的接单份额情况