多用途船市场触底回暖

来源:航运界

2018-05-31

一年前,DNV GL总监 Jost Bergmann在DNV GL中国总部向业界媒体做了一篇多用途船的市场分析报告。彼时他曾指出,全球有约6800家MPV船东,总体呈现扁平化、分散的状态。最大的船东也仅有100多条船。MPV手持订单的船厂主要分布在中国、荷兰和日本,但船型小且订单数量低。

彼时的航运界网也曾撰文分析,在航运市场低迷的“今天”,船舶大型化,业务领域专业化的趋势上,中国人一直想的是如何做大做强;而欧洲人却一直深耕于行业的理想国之中,DNV GL构建多用途船业务的理想国很大一部分的设计其实已走在前边,我们期待理想打败现实,但也同样坚信在航运的领域未来是专业化船公司的天下,细分市场的蛋糕仍将掌握在巨头的手中。

而除此之外,在一年前的采访时DNV GL总监 Jost Bergmann先生认为,公约的推动有理由使目前船队更新。特别是小船。目前的MPV市场并不明朗,预计在2019年会有起色。所以也建议船东在市场仍未好转的今天,充分利用这两年的时光,并建议船东船厂应开发新概念的设计以应对市场的突然回暖。

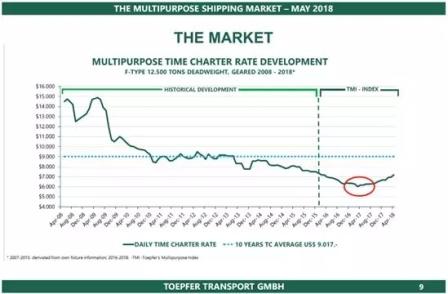

而现在,正是一年后的今天,多用途船期租租金价格出现了回暖迹象,从2017年4月的最低值触底之后,过往一年有了小幅度的提升。

据德国汉堡的航运经纪公司Toepfer合伙人:汉纳斯·霍兰德(HANNES HOLLÄNDER)告诉航运界网,在多用途船MPV领域里的排名前20的船东掌控着这个领域68%的船队,在集装箱市场和散货市场夹杂中竞争的MPV似乎已找到了生存方式。而在油价高涨的今天,作为MPV多用途船运载的主要货物之一,油价重回80美元对于MPV的船东而言,利大于弊。但不可否认的是,运营成本上升。但更多的费用仍需要货主承担。

而面对MPV多用途船回程货多是以散货或粮食为主的现状,Drewry曾在MPV的报告中表示2018年预计干散货的需求将增长约3%,但在这一数字中,多用途船只的市场份额更为耐人寻味。Drewry估计,2007年高峰期的多用途船(MPV)的散装交易份额约为17%,而普通货物交易的份额则接近20%。

Drewry认为,2018年预计干散货的需求将增长约3%,但在这一数字中,多用途船只的市场份额更为耐人寻味。德鲁里估计,2007年高峰期的多用途船(MPV)的散装交易份额约为17%,而普通货物交易的份额则接近20%。

当然,Drewry更悲观表示,对一些少量投资的船公司而言,那些没有重吊能力的新订单只会被视为老化船队的简单替代品。

汉纳斯·霍兰德(HANNES HOLLÄNDER)告诉航运界网,当前MPV多用途船队呈现出两级格局,在载重吨大小和船队数量多少出现了相对对立的局面。同时他还认为当前MPV多用途船队的船龄结构相当年轻,而且未来的3-5年内MPV的市场份额将会改善。

当然,汉纳斯·霍兰德(HANNESHOLLÄNDER)也认为,当前如果建造一条新船,与收一条二手船而言,后者的性价比更高。事实上,大约有63%的新造船订单宣布了升级重吊的能力。

而谈到2020年限硫,DNV GL总监 Jost Bergmann告诉航运界网,当前MPV多用途船队大多选择的是装载洗涤塔(SCRUBBER),因为作为项目船的MPV,大多航程是不固定的,尽管是区域性运输,LNG补给站并不能满足当下的航运市场,仅仅是在北欧而言LNG作为主动力能源也刚刚覆盖本土船队,而对于致力于国际航运的船队来说,在南美,非洲,以及远东等地区目前还没有充足并且完善的LNG补给站。所以短期内来看,那些没有采用装载洗涤塔(SCRUBBER)的船队,未来选择高价的低硫燃油是一个大概率事件。

另外,需要指出的是,在DNV GL上周四论坛上,装载洗涤塔(SCRUBBER)这个装置的杂货船比重已呈现增长趋势,但不得不说的是邮轮(Cruise)船队在环保方面的处理一直走在行业的最前边。

航运界网分析认为,尽管MPV多用途船是一个小众、理想的航运市场,在集运、油轮、散货等细分类巨头们夹击下,过往几年的MPV多用途船似乎找到了在夹缝中生存的方式,尽管项目货复杂、多变,但航运是全球的,在货主们不需要大船的时候,短途海运的MPV仍存在竞争优势。欧洲人的理想主义,尽管在我们看来有一些执拗,但还是那句:“我们期待理想打败现实!”