【深度】LNG海上运输的中国力量

来源:航运交易公报

2018-06-15

LNG是液化天然气(Liquefied Natural Gas)的缩写,是天然气在超低温条件下液化形成的,主要成分为甲烷。LNG体积是同质量的天然气的1/625,LNG作为清洁能源,是传统能源的有效替代。世界LNG工业虽然经历了40年的发展历程,但正如50年前的石油工业一样,今天的世界LNG工业仍处于大发展时期。

LNG产业链是一条贯穿天然气产业全过程的资金庞大、技术密集的完整链系。由陆地或海上油田开采的天然气在液化企业经过预处理后进行液化,生产的LNG按照贸易合同,通过船运或槽车运送至LNG接收站储存,再气化,经由管网送到用户手中。

LNG运输是指通过LNG运输专用船、铁路和公路等方式,将LNG运送至终端站。目前海上LNG运量占世界LNG运量的80%以上,而在LNG海上运输版图中,中国越来越庞大的需求已经深刻影响到全球竞争格局。中国LNG船队也从“他山取石”的学习阶段发展到能独挡一面的阶段,开始承担起满足国内LNG进口运输需求的重任。

LNG全球供需态势受到国际能源市场综合因素的影响。在环保问题日益得到全球重视的背景下,LNG贸易市场的中长期前景非常乐观。

中国需求

英国石油公司在《2035世界能源展望》中预计:到2035年,LNG将成为天然气贸易的主导形式。根据标普全球普氏的统计数据,2017年全球前三大LNG进口国分别为日本、中国和韩国,进口总量分别为8162万吨、3789万吨和3651万吨。在环保问题日益得到全球重视的背景下,LNG贸易市场的中长期前景非常乐观。

全球供应

2月26日,壳牌发布年度《液化天然气前景报告》。报告称,尽管全球LNG产量不断增长,但随着需求的攀升,预计到本世纪20年代中期,LNG市场仍将出现供应短缺的状况。

2017年,全球LNG需求增加2900万吨,总量达到2.93亿吨,与壳牌2017年首次发布的《液化天然气前景报告》的预测相符(见图1)。而根据目前对需求的预测,壳牌表示,如果近期无新增LNG生产项目达成,2020年代中期可能出现LNG供应短缺。

《液化天然气前景报告》指出,过去数十年间,LNG在全球能源体系中扮演着日趋重要的角色,供需均不断增长。卡塔尔、澳大利亚以及美国是目前全球LNG贸易主要三大出口国,但是从2017年主要LNG出口国的出口量来看,LNG出口国数量在增加(见图2)。

在LNG主要出口国的竞争格局中,美国和俄罗斯后劲十足。美国现有液化项目和在建液化项目合计6670万吨/年,另有超过6000万吨/年的项目获得批准许可,预计到2025年美国将成为全球最大的LNG出口国。俄罗斯亚马尔项目第2、第3条生产线正在紧锣密鼓建设,液化能力有望在2020年左右达到2730万吨/年;俄罗斯还有港口LNG、维索茨克LNG等3个LNG项目建设的可能性极大,加上可能建设的远东LNG等6个项目,合计液化能力将达到8000万吨/年。

专业机构预测,随着2018—2020年北美地区LNG液化企业的建成,以及同期俄罗斯北极地区LNG项目的投产,全球LNG产能将从2017年年中的3.62亿吨增至2020年的5.21亿吨,增幅达44%。

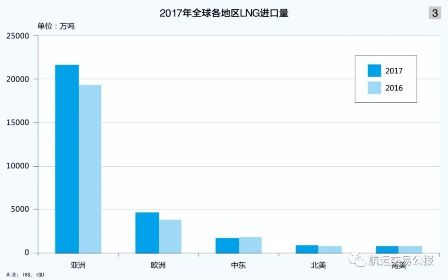

需求平稳

从2017年全球各地区LNG进口量来看,亚洲需求占据全球LNG贸易的绝大部分比例(见图3)。其中,日本仍然保持全球最大LNG进口国的地位;中国则超过韩国成为全球第二大LNG进口国。

壳牌天然气一体化及新能源业务执行董事魏思乐表示:“我们看到,亚洲和欧洲传统进口国的需求继续保持强劲,同时也看到LNG为世界上其他国家提供了灵活可靠和更清洁的能源,其中2017年仅亚洲的需求就增加1700万吨,这一数字接近世界第五大LNG出口国印尼2017年全年的产量。”有预测认为,到2020年,全球将有总计超过6000万吨/年的LNG需求增量,而中国、印度则是LNG贸易增量的两大目的地。

中国石油经济技术研究院分析认为:世界看亚洲、亚洲看中国。2017年在全球LNG进口增量的2970万吨当中,亚洲占据72%。随着中亚天然气管道气量提升和LNG合同增量同比减少,中国LNG进口的增长势头有望在2018年回落。日本核电重启的进程或将加快,已有4台核电机组宣布计划在2018年重启。作为日本LNG进口龙头企业,日本东京电力控股和中部电力共同出资的JERA在长约方面迟迟没有实质性行动。韩国政府积极释放“弃核摒煤”信号,但仅从先期已获批的煤核电厂的装机容量来看,韩国至少在2020年前的天然气需求很难迎来突增。受国内气价水平较低、本土产量复苏等影响,价格正在回弹的LNG对于印度来说日益昂贵:2017年印度LNG进口增速已经大幅放缓至2%(2016年为27%)。除印度以外,印尼、马来西亚、巴基斯坦等新兴LNG进口国对LNG的价格承受能力也相对有限。

另外,《液化天然气前景报告》指出,LNG采购方越来越多地倾向于签订短期、小批量、高灵活度的合同,从而增强其在下游电力和天然气市场中的竞争力;而大多数供应方则仍然希望能签署长期销售合同以获得融资。

《液化天然气前景报告》数据显示,2017年,LNG现货数量首次达到1100船,相当于每天3船。壳牌认为,只有解决了供需双方的需求差异,才能促使LNG项目开发者作出最终投资决策,保证未来有足够的LNG清洁能源来支持世界经济的发展。

中国需求

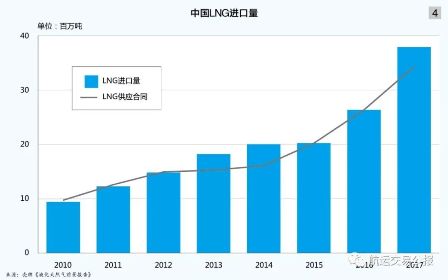

2017年,中国天然气消费量达2373亿立方米,大幅增长15%;国内天然气产量同比增长8%,为近年来最高水平,但仍难以满足国内旺盛的需求。受此影响,国内天然气进口量同比增长27%,进口依存度接近40%,预计到2020年,中国天然气进口依存度将达50%。另一方面,2017年,由于进口管道气受到气源单一、价格固定、产能建设周期长等因素影响,同比仅增长8.7%;进口LNG因其方式灵活、气源多样、适宜储气调峰等特点,进口量大幅增长46.4%。

2018年以来中国LNG进口维持旺盛态势,前3月LNG进口量同比增长59%,增速较2017年同期增加30个百分点。目前,中国有深圳迭福、天津南港、浙江舟山等多个LNG接收站在建或在规划中,未来LNG市场格局将进一步多元化。

而受经济持续增长和“煤改气”计划推动,中国正在成为进口LNG的重要买家(见图4)。

中国LNG进口量的飙升,缘于国家正在推行“煤改气”计划,数以百万计的家庭及一些工业用户将从原先使用煤炭改用天然气来取暖。根据国家能源发展“十三五”规划,天然气在一次能源消费中的占比将由2015年的5.9%提高到2020年的10%,2030年争取达到15%左右,增长空间很大。

市场分析人士指出,虽然中国现在不是最大的天然气消费国,未来几年中国LNG进口势必快速增长,预计LNG进口量在2020年将增至5000万吨左右。随着中俄东线投产、中亚管道气增加,LNG进口在2020年后将小幅放缓,但仍保持5%左右的年均增速,帮助中国向全球LNG最大进口国迈进。

从2008年中国首艘LNG运输船投入运营至今的十年,从无到有、从有到精,中国逐渐建立了自己的LNG运输船船队,并提升了在市场上的竞争力。

中国船队

在航运这一周期性行业中,LNG运输是比较特殊的稳健性业务板块。LNG运输分为项目船运输和现货船运输两种模式,目前全球约80%的LNG运输船都是项目船,这些船服务于特定的LNG生产项目,与LNG项目方签署长期租船合同,获取稳定的租金收入和较高的投资回报。

伴随着中国LNG进口量的日益庞大,从2008年中国首艘自有LNG运输船“大鹏昊”号正式投入运营以来,从无到有、从有到精,中国逐渐建立了自己的LNG运输船船队。