韩国重点造船集团手持订单分布

来源: 中国船检

2018-07-23

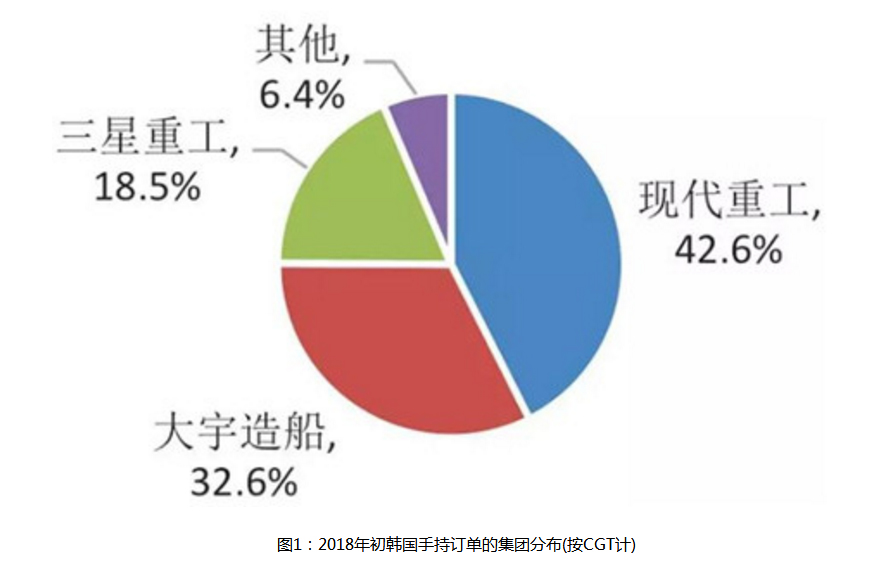

受全球造船市场尤其是海工市场的低迷,韩国造船产业备受打击。随着韩国造船企业出售资产、关停设施、缩减产能、政府援助,韩国造船企业2017年盈利逐渐好转。尽管韩国三大造船集团危机不断,但其综合实力依旧处于全球领先地位。我们对现代重工、大宇造船、三星重工三家造船集团的手持订单进行了研究。按CGT计,三家造船集团国内船厂2018年初手持订单分别为654万CGT、500万CGT以及284万CGT,分别占韩国国内船厂手持订单的42.6%、32.6%和18.5%。其中现代重工集团除韩国国内船厂外还在越南设有Hyundai-Vinashin船厂,拥有订单86万CGT,以此计算占到韩国手持订单的46%。

韩国现代重工

现代重工是全球造船当之无愧的巨无霸,其不仅在韩国本土有多家船厂,其在东南亚船厂近年来接单能力也大幅提升。另外,现代重工与沙特国家石油公司、沙特国家航运公司正合资建造全球最大的船厂。2018年初,韩国现代重工(含海外船厂)手持订单达到738万CGT,包括油船、气船、集装箱船、散货船、海工类船等主要船型。其中油船比重最大,总计347万CGT,占比48%;气船、集装箱船、散货船分别占比24%、11%以及13%,四种主力船型合计占比96%,占据了手持订单的绝大部分。

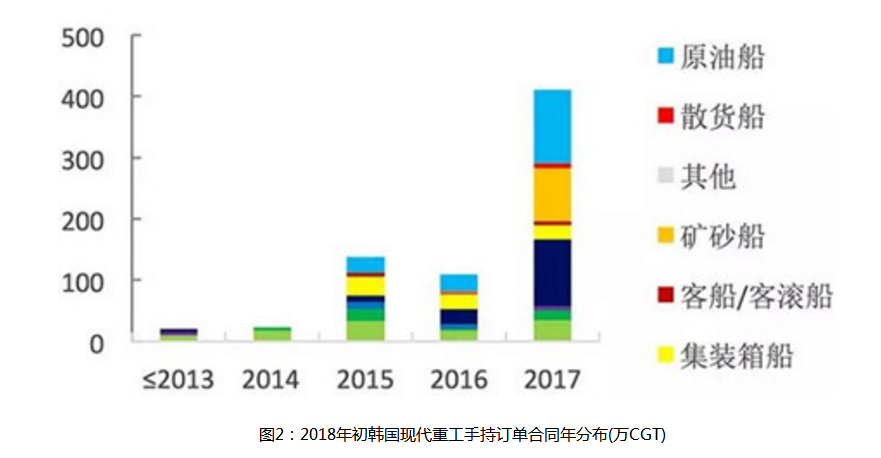

从手持订单合同年份分布来看,韩国现代重工的手持订单中,2017年的订单占比最高,该年手持订单量410.9万CGT,占手持订单总量的55.7%,主要以化学品油船(26.5%)、原油船(29.4%)和矿砂船(20.8%)为主。其次为合同年2015年的手持订单,该年手持订单109.9万CGT,占比14.9%。受2016年船市低迷影响,当年新接订单较少,占手持订单比例仅14.9%。现代重工2014年以及2013年(含2013年)以前的手持订单占比均较低,分别占手持订单总量的2.7%与2.4%,现代重工将95%的手持订单合同年控制在近三年。

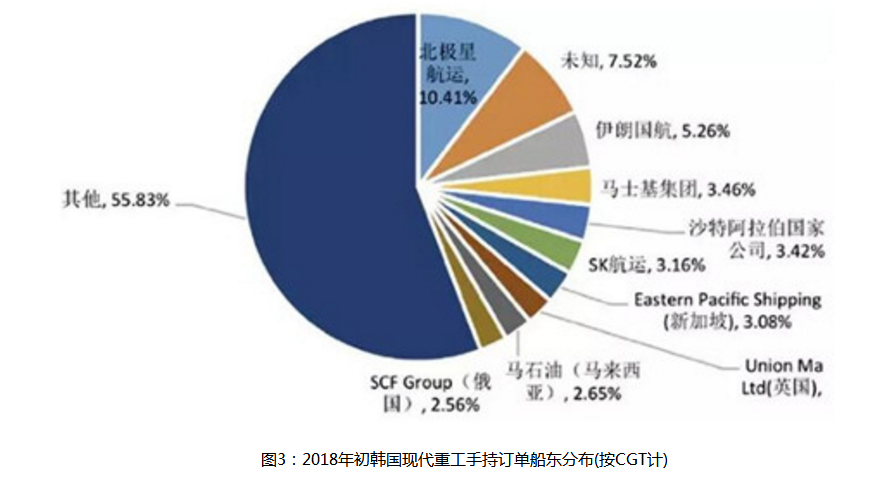

韩国现代重工的手持订单中,共计有69个来自全球各地的船东,各船东间的订单量分布也极为分散。占比最高的是韩国北极星航运,订单量为76.8万CGT,占比10.4%;除了占比7.5%的未知船东外,比重次高的为伊朗国航,订单量38.8万CGT,占比5.26%。其余船东手持订单占比均低于5%,但各自比重相对均匀。整体看来,韩国现代重工是韩国三大船企中合作船东最为广泛和国际化的集团。

韩国大宇造船

大宇造船在本轮危机中一度传言破产,韩国版债转股使其继续存活。2018年初,韩国大宇造船的手持订单达到503万CGT,其中,气船、油船、集装箱船、海工类船的手持订单量分别为321万CGT、78万CGT、69万CGT以及35万CGT,分别占韩国大宇造船手持订单总量的比重为63.7%、15.5%、13.7%和7.0%;大宇造船将重心放在LNG船建造市场,大宇造船的手持订单船型高度集中于LNG船这一复杂船型,其LNG手持订单占到全球的33%。

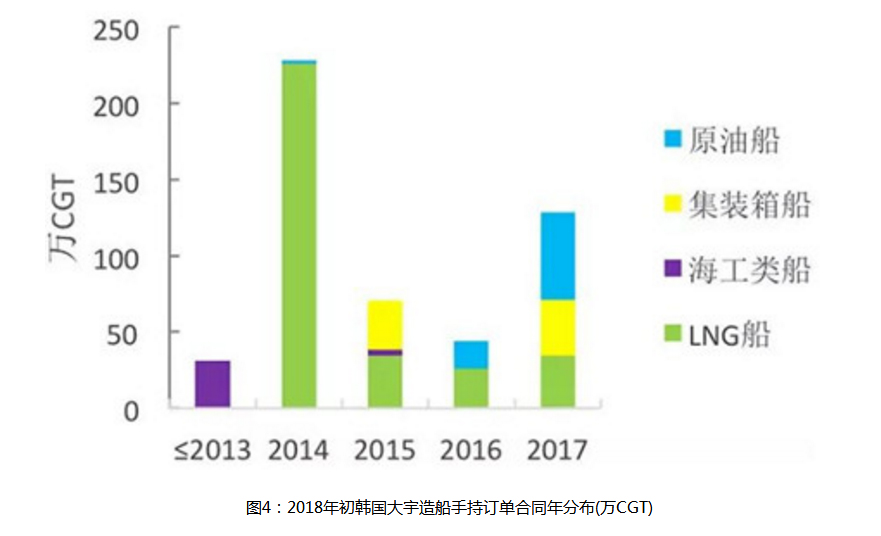

韩国大宇造船手持订单的合同年主要在2014年,该年的手持订单量达到228.3万CGT,占手持订单的45.4%,主要由大量LNG船(98.9%)和少量原油船(1.1%)构成。其次为2017年,当年订单量128.7万CGT,占全部手持订单的25.6%,船型分布相较于2014年更为分散,集装箱船、原油船以及LNG船占比接近。2015年,2016年手持订单占比分别为14%和8.8%。2013年及以前手持订单占比6.2%,且均为海工类船,这一部分遗留订单也使得大宇造船危机重重。

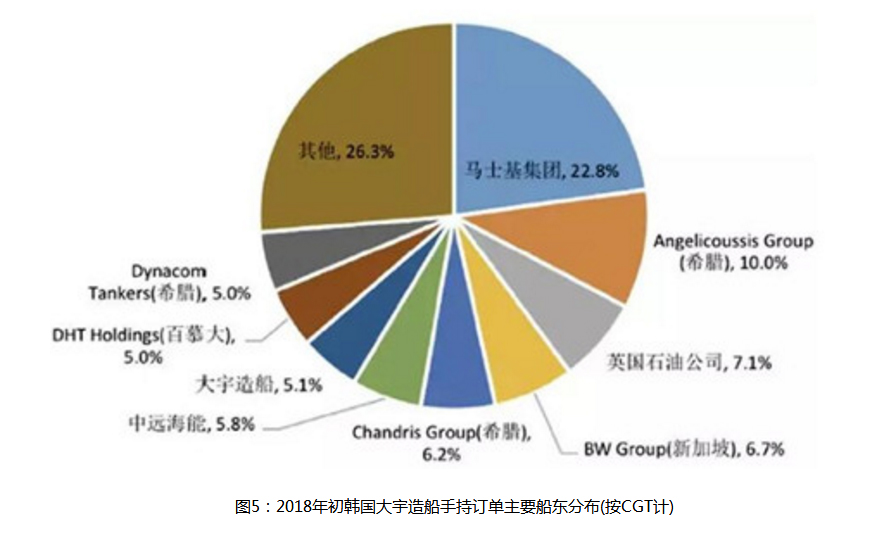

从船东分布角度来看,大宇造船的主要合作船东大约在20个左右,手持订单船东分布存在对单一船东的依赖性但同时也相对均衡,第一大船东为丹麦马士基集团,手持订单量118.5万CGT,占比22.8%;其次为希腊航运集团ASGL,订单量51.8万CGT,占比10.0%;其余船东手持订单占比均低于10%。其中包括占比7.1%的英国石油公司(BP),占比6.7%的环球航运集团(BW Group)等。整体来看,韩国大宇造船的手持订单主要船东多来自国外。

韩国三星重工

2018年初,韩国三星重工(含海外船厂)手持订单289万CGT,其中LNG船114万CGT,占比最高,达到手持订单总量的40.0%,其次为海工类船67.9万CGT,占比23.5%,其海工类船占比较高的原因除低油价时的部分存量订单,也与2017年其在海工生产装备接单增加有关。其余主要为油船和集装箱船,分别占比21.6%和15.3%。三星重工在深水钻井船、FLNG、新建FPSO等高端海工产品领域竞争优势明显,但是低油价也使得这种优势变成了劣势,三星重工海工业务接单、交付、经营等方面仍面临巨大困难。同时,三星重工为了能最大限度弥补海工业务亏损,三星重工近期将32.5万DWT矿砂船设计纳入投资组合,时隔近20年后重返散货船建造市场,借散货船市场好转之际随行就市积极接单渡过阶段性困难。

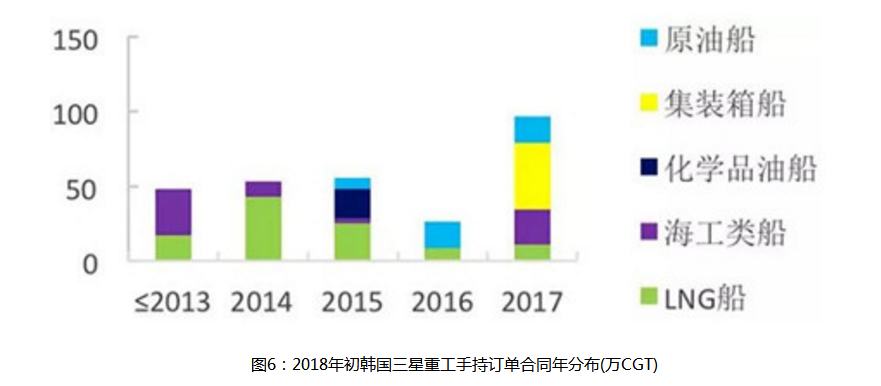

韩国三星重工的手持订单合同年主要在2017年,该年订单量96.8万CGT,占手持订单总量的33.5%,主要由集装箱船(45.7%)、海工类船(24.4%)、原油船(18.5%)和LNG船(11.3%)组成。手持订单合同年为2016年的仅26.1万CGT,占比9%,同另两所韩国企业相同,三星重工2016年订单量受船市低迷因素影响较大。另外,2015年、2014年以及2013年以前(含2013年)手持订单占比接近,分别为19.3%、18.4%和16.7%。三星重工仅61.8%的手持订单控制在近三年,较多订单为历史遗留订单,其中还包括2010年遗留的海工类船订单。

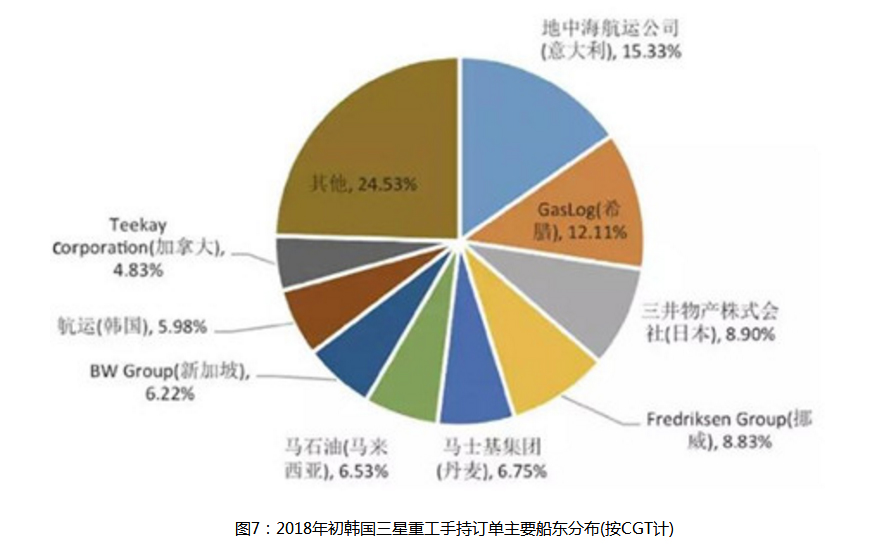

从手持订单船东分布来看,韩国三星重工目前与20家船东存在合作关系,且业务量在各船东间的分布较为分散。意大利的地中海航运公司订单量44.3万CGT,占比15.3%,其次为希腊船东Gaslog,订单量35.0万CGT,占比12.11%。其余船东占比均低于10%,如日本三井物产(8.9%)、挪威Fredriksen Group(8.8%)等,但相对来说手持订单量在各船东间的分布较为均衡。总体看来,韩国三星重工的合作伙伴以国外船东为主,并且来自于希腊、挪威、意大利、日本、马拉西亚等多个国家和地区。