GMI:到2024年 船舶涂料市场规模将超过150亿美元

海洋涂料市场规模到2024年将超过150亿美元,从2016年到2024年的复合年增长率约为7%。GMI:到2024年,船舶涂料市场规模将超过150亿美元。

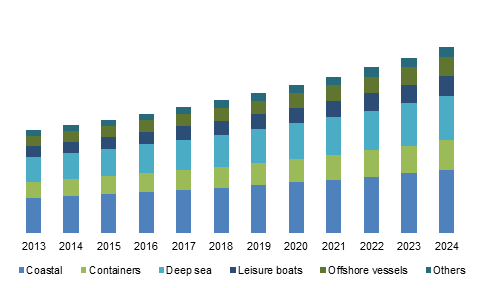

美国船舶涂料市场规模,按应用,2013年- 2024年(百万美元)

对低油耗的不断增长的需求将增强对防污剂的常规涂层的需求,推动整个船舶涂料市场。燃料消耗几乎占船舶总运营成本的一半,并且由于各种海洋生物的沉降,总体燃料消耗和二氧化碳排放,船体上的污垢增长可能增加高达40%。此外,严格的监管规范促使使用高成本和环保的船舶涂料。

石油衍生物、二氧化钛和铜等原材料价格的波动可能会在未来几年阻碍全球船舶涂料市场的增长。价格不一致主要是由各个最终用途部门的原材料供需缺口造成的。例如,原油衍生物可用于许多领域,例如运输,工业,工程等。铜是防污涂料的重要原料,主要应用于电气和电子工业。

按产品分类

船舶涂料市场已分为防污、防污、防腐和其他涂料。防污涂料广泛用于修理和检修活动以及新造船,以防止海洋生物在船体外层上生长或附着。这些生物通过降解和削弱金属体来破坏船体的整体性能和耐久性。该部分于2015年占整个船舶涂料市场40%以上的份额,并且由于大量船舶在未来几年需要维修,因此将具有高增长率。

2015年整体船舶涂料市场的防腐涂料销售额超过30亿美元,并且在预测范围内可能会以超过6%的复合年增长率蓬勃发展。经常接触盐水往往会腐蚀容器的底部,并需定期使用防腐涂层以防止生锈,从而提高容器的寿命和性能。此功能也将提升防腐船用涂料市场的需求。

按应用

船舶涂料市场在应用的基础上已分为沿海、深海、集装箱、近海船舶、休闲船等。沿海应用包括挖泥船、渔船、拖船、客运/货运渡轮、近海供应船、国防船和过山车。该部门2015年的收入超过30亿美元,未来八年将以健康的速度增长。

由于北美和西欧人口的可支配收入增加,休闲船的需求可能会增加。休闲船,游艇,游轮等的高维护将是该领域船舶涂料市场需求的特征。该分部2015年产值超过10亿美元,到2024年复合年增长率约为7%。

按地区划分

以中国,韩国和日本为首的亚太地区在造船业方面取得了巨大进步。中国已成为全球领导者,新订单占全球造船业的33%以上。由于中国,日本,韩国,菲律宾和台湾的大型造船活动,亚太地区将占整个行业的重要份额。2015年,中国在造船业中的总销量超过2000万吨,其次是韩国,日本和菲律宾。

全球物流市场也集中在这一地区,造成了高货船的制造和维护需求。这将对亚太地区市场产生积极影响,亚太市场占2015年全球份额的近三分之二。北美和欧洲船舶涂料市场的特点是对海军舰船以及个人休闲游艇和游艇的高需求。由于该地区快速发展的造船业,这两个地区2015年的市场份额超过25%,但可能会失去亚太地区的股份。

船舶涂料市场参与者根据需求提供产品组合,并持续开发新产品以保持其市场占有率。2013年,阿克苏诺贝尔推出了两种不含杀菌剂的防污剂,可提高船舶性能并抑制二氧化碳排放。另一方面,PPG工业公司开发了一种具有耐磨性和抗冲击性的船体专用涂料。