由三足鼎立到两强争霸,全球造船格局有变?

21世纪前十年中期及晚期出现的航运市场繁荣导致市场上产生了太多新船订单。在现货市场收益喜人的环境下,船厂产能已经突破了新的极限,除了中国船东外,还有很多其他船东也在源源不断地接收新船。

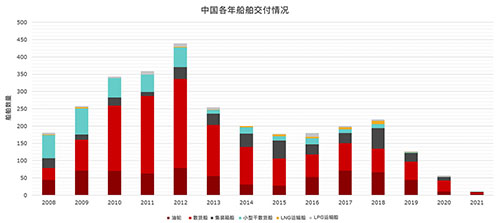

随后引发的市场运力过剩导致许多历史上知名的船舶持有国家退出了船舶市场,例如德国。但是航运业在中国经济发展中具有战略重要性,这也使得2018年末期仍有新船订单注入中国。从2015年开始直到现在,中国对市场船舶交付的控制有增无减。

全球船东2019至2021年间的新船订购已经出现下滑。由于大多数航运现货市场环境低迷,买家们已经减少了船舶买卖交易。然而,船舶从下单到交付所需的时间已经大幅缩短。三年在以前算是标准交货周期。但是建造技术的进步以及多余的人力使船舶建造周期缩短了很多。这意味着2020年的订单簿其实尚未完全填满。

如今许多船东的资产负债表非常脆弱。干散货船东的收益正在上升,但是过去许多年他们的回报都低于标准水平,所以也很难说他们现在是否赚到了。而油轮和集装箱船东则在艰难求生,他们目前的市场回报只能勉强达到甚至低于船舶最低运营成本。

现在关于新船订单最大的市场不确定性就是IMO 2020低硫燃料新规所造成的影响。许多业界人士预测旧船和燃料效率相对较低的船舶会从全球船队中淘汰掉。如果这种情况实现了,可能会有大批船东涌向船厂。与历史标准相比,目前未完成的船舶订单规模较小,而且现代船舶服务寿命相对较短,意味着将来某个时刻可能会出现供应紧缩。

来源:Vessels Value

中国造船企业在国际航运市场的重要性不应被低估。未来几十年中,中国航运业在大多数领域的市场份额仍将持续增长。接下来25年,或会迎来一大批新船。