全球船市半年盘点:新船订单大幅萎缩,液货船前景看好

主力船型市场前景分化

长期以来,散货船、油船和集装箱船一直是船舶工业最重要的细分市场和统计对象,但近些年液化天然气(LNG)船、液化石油气(LPG)船等气体船船队快速发展,其中LNG船的数量已经接近VLCC,新船订单也持续处于相对较高水平。从行业基本面看,在世界能源结构调整的背景下,气体船特别是LNG船的市场前景明显好于油船和散货船,且中国船企在气体船领域已经形成一定基础。因此,从市场规模、需求持续性、我国的产业基础等角度看,气体船都有必要作为第四大主力船型进行重点统计和跟踪研究。

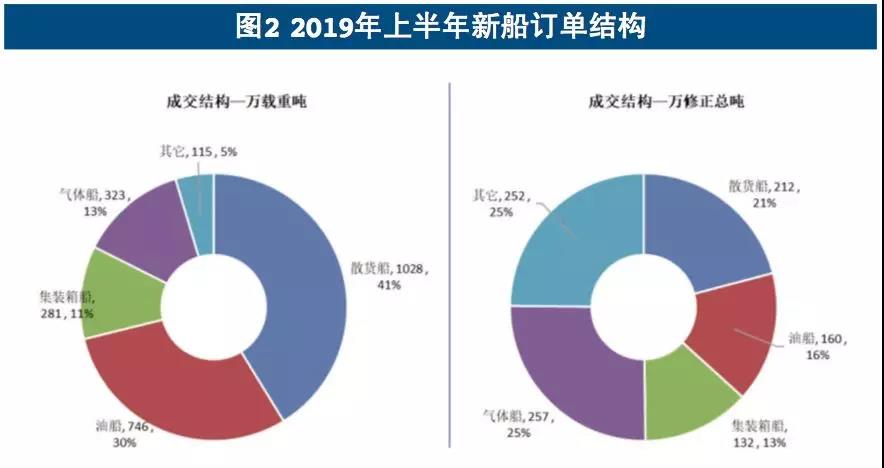

按载重吨统计,上半年散货船、油船、集装箱船和气体船四大主力船型订单成交量占总量的95%,其中散货船占比达41%;按修正总吨(CGT)统计,四大主力船型订单成交量占总量的75%,其中气体船占比达到25%,明显高于散货船、油船和集装箱船。

散货船

需求下滑趋势仍将持续

2019年上半年,散货船新船订单量为1028万DWT,同比大幅减少59.6%,各型散货船订单数量均出现明显减少,背后是散货船航运市场运营收益自2018年初以来的下行趋势。

特别是从2018年年底开始,巴西淡水河谷矿难和澳大利亚飓风导致铁矿石发货量下滑,铁矿石价格一度上涨至110美元/吨以上,中国钢厂进一步增加了转炉炼钢(主要原料为废钢)的规模,国产矿石也有复产迹象。2018年中国铁矿石进口量下滑了1%,2019年1~5月同比下滑5.2%,这对长期依靠“中国因素”而不断壮大的散货船航运市场来说可能是一个巨大转折。

今年上半年成交的散货船订单中,共有27艘好望角型散货船,合计约21万DWT,其中16艘基于中远海运和中铝的几内亚铝土矿运输合同,剩余11艘主要基于淡水河谷的长期包运合同(COA),均具有较强的长期项目属性,之后再无其他面向短租和现租市场的订单,这也就意味着未来一段时间内大型散货船领域很难再有基于市场基本面的持续性订单和跟风性质的订单出现。尽管随着淡水河谷的复产,下半年铁矿石发货量和散货船运费有望反弹,但尚不能对新船需求形成支撑。

油船

市场活跃度有望转化为订单

2019年上半年,油船订单成交量为746万DWT,同比减少56.5%,订单减少的主要原因是2017~2018年油船价格较低,船东提前布局而释放了较大规模的订单。

与散货船不同,油船的市场基本面相对较好,尽管订单较少但市场活跃度依然很高(新船询价及二手船买卖),今年上半年油船二手船交易量创下近4年的新高,反映了船东对投资油船的兴趣较为浓厚。

2017~2018年,油船航运市场沉溺了2年,期间油船拆解量达到1100万DWT和2000万DWT,极大缓解了运力过剩的压力。尽管目前油船航运市场面临欧佩克减产、伊朗和委内瑞拉减产以及欧美进口量的持续下滑等不利局面,但中国、印度的原油进口量和南美洲、非洲的成品油进口量仍保持高速增长,将带动全球石油海运规模继续扩大。更重要的是,国际海事组织(IMO) 2020年船舶硫排放规则的实施和美国页岩油出口量的攀升分别为油船短期和长期市场注入了较强动力。

船舶硫排放规则的生效对油船航运市场供需两侧均形成有利支撑。一是大型油船自身为满足排放规则而选择加装脱硫塔,一定程度上减少了运力供给;二是排放规则生效后必然产生大量船用低硫油需求,而炼油商需要提前在全球范围内调度低硫油品,带来低硫油的运输及存储需求。这也是2018年底以来原油和成品油船运费大幅反弹的重要原因。

美国在页岩油产量快速增长的背景下,其原油海运出口量从2013年的436万吨增长到2018年的9171万吨,年均增速超过80%;国际能源署(IEA)预计美国石油出口量将于2024年达到2亿吨,超过俄罗斯并接近沙特。美国原油出口的主要目标市场是中日韩等亚洲国家,航程较远,能够吸收较大规模的原油船运力。尽管目前中美之间的贸易争端影响了两国的原油贸易,但两国之间经济已高度融合,贸易争端终将解决,并将为油船航运市场带来可观的需求增量。

因此,尽管今年上半年油船新船订单大幅萎缩,但市场前景依然比较乐观,下半年可能会有更多订单需求出现。

集装箱船

船东投资观望心态浓厚

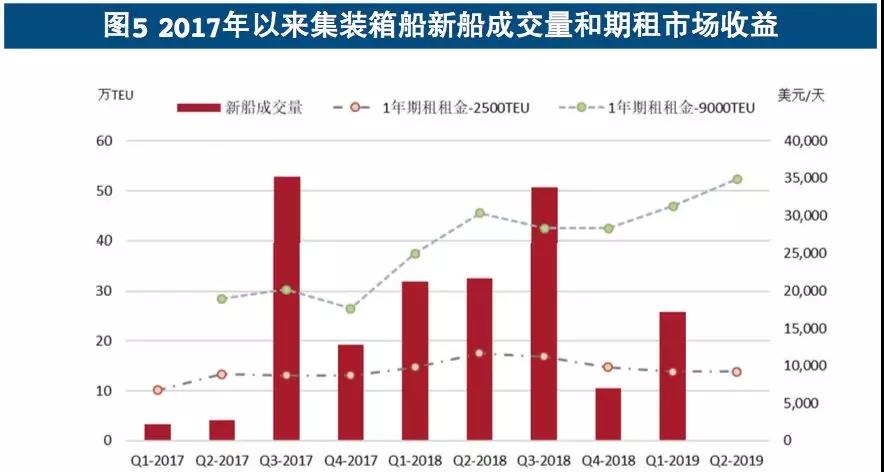

今年上半年,集装箱船仅成交25.8万TEU,同比减少60.1%。其中,第二季度基本无订单成交,新船价格也出现下滑迹象,市场极其冷清,反映贸易战对集装箱航运市场冲击较大。

受贸易争端影响,1~5月中美之间贸易额同比大幅下降9.6%,但太平洋航线集装箱运费并未出现明显走低,9000TEU集装箱船1年期租金继续上涨,主要原因是不少大型和超大型集装箱船入坞加装脱硫塔造成了短期运力紧张;但小型集装箱船(主要通过使用低硫油满足硫排放要求)受到了明显冲击,特别是亚洲区域的中间品贸易量受中美贸易下滑影响较大,2500TEU集装箱船期租租金从2018年第二季度起持续下滑。

集装箱船航运市场面临的供求局面较为复杂。一方面,贸易战导致全球经济贸易增速下滑,货运量增长速度已经大不如前。另一方面,近年来,集装箱船运力增长缓慢,供求关系并未出现明显恶化,小型集装箱船新船市场一度呈现火热迹象,但船东的投资冲动很快被贸易战所压制;同时,大型集装箱船加装脱硫塔的情况仍将继续吸收部分运力,船龄较大的小型集装箱船可能由于无法适应新的排放规则被提前拆解。如果中美互加关税不再进一步升级,目前集装箱航运市场可能已经触底,但多数船东仍需要继续观察市场走势和硫排放规则生效后不同技术方案的运行情况,才能决定是否投资订造新船。因此,2020年之前甚至是2021年之前,班轮公司将持续处于“多看少动”的状态,再加上目前绝大多数班轮公司已经完成了这一轮运力大型化升级,未来一段时间集装箱船新船订单量将非常有限。

气体船

仍有较大规模的新增船舶需求

今年上半年共成交30艘LNG船,合计427万立方米,同比减少6.4%,但艘数同比增加了2艘,说明中小型LNG船市场也开始活跃;LPG船共成交16艘,合计127万立方米,同比增加12.4%。总的来看,气体船新船市场活跃度与上年同期基本持平,且新船价格继续上涨,反映了航运业对全球LNG和LPG贸易的乐观预期,船东近十多年来对众多LNG、LPG、乙烷等生产接收项目从规划、论证、决策到落地投产的长期等待终于有了好的结果。

2012~2018年,随着丙烷制丙烯、LNG生产线/接收站、乙烷制乙烯等项目的建设和投产,全球液化气海运量从3亿吨增长到4.1亿吨,年均增速达到5.5%;特别是2017年以来,LNG项目投产较快且航程较远,LNG船需求(吨海里)以每年10%以上的速度增长,并推动LNG船期租租金持续上涨,一度超过10万美元/天。近期,多家大型油气巨头在市场上寻求更多LNG船运力,并希望能够签订长期租约。

目前,全球在建LNG生产线项目总产能为9300万吨/年,前端工程设计阶段项目(FEED)产能合计3.1亿吨/年,计划阶段项目产能3.6亿吨/年,船舶需求量依然较大。2018年,全球LNG海运量共3.2亿吨,大型LNG船共505艘,手持订单量共140艘左右,即使全部交付,也仅能满足在建LNG生产线全部投产后的运输需求。FEED阶段项目产能共3.1亿吨,如果进入建设阶段,仍需要再订造500艘左右的大型LNG船。此外,中国在建和计划的乙烷制乙烯项目超过1600万吨,印度也有大量此类项目在建,未来超大型乙烷运输船(VLEC)需求也在100艘左右。

大型气体船的发展也带来小型气体船市场的活跃,主要面向LNG转运、大型化工厂和调峰发电厂、中小型岛屿等目标市场;LNG动力船舶的发展也带来LNG加注船需求的不断增多。