干散货市场周报(2019-9-30--2019-10-11)

来源:海运圈

2019-10-15

1.干散货市场要点(以本周为主):

(1)CAPE市场:本周CAPE市场触底反弹,尾端转跌。虽然船东想撑市场,但是传言大西洋成交偏软,且FFA出现调整,西澳成交跌至9.25美元/吨水平。预计下周市场可能不是非常乐观。

巴拿马型市场:节后第一周的太平洋市场令人振奋,整体租金水平上涨明显。本周南美粮市场整体上呈现稳中有升,价格基本保持稳定。FFA整体有涨有跌,租家与船东对后市预期分歧较大,整体期租市场不是特别活跃。

超灵便型市场:本周东南亚市场稳中略有上涨。国庆假期间,市场稍微有点下调,周二开工后市场较安静。但从周三起,市场就开始比较活跃,租家给价也给上来一些。回国的煤炭货盘不是特别多,反倒是去东南亚的货盘比较多,特别是有些比较即期的去东南亚货着急拿船,价钱都给的非常不错。印度市场依旧疲软。南非成交价格也相对不高。

灵便型市场:随着国内十一假期结束,本周太平洋HANDY市场有一些积极的因素,较上周有所回暖。NOPAC市场本周货盘依旧不多。南方市场比远东市场表现更好,船东能拿到较好的价格。

(2)2019年10月11日环渤海四港港口库存为2058万吨,秦皇岛煤炭场存689万吨,国投曹妃甸港470万吨,京唐港670万吨,黄骅港219万吨,具体情况如下:

(3)2019年10月11日六大电厂总库存1587.65万吨,日耗62.96万吨,可用天数25.22天,具体数据如下:

(4)10月10日动力煤市场偏弱运行。产地方面,陕西地区煤矿销售良好,煤矿库存相对较低,煤价平稳。内蒙地区,煤管票及火工品管控放松,生产逐步恢复,下游需求较弱,多以发运长协为主。港口方面,港口报价小幅下滑,市场需求较弱,港口调入调出小幅回升,但总体下游采购积极性较低。电厂方面,沿海电厂日耗小幅下滑,库存相对平稳。综合来看,近期产地供应恢复,下游需求仍较为疲软,短期煤价上行仍有较大压力。

(5)10月11日,各黑色系品种现货价格普遍下跌。国庆节后随着钢厂复产增多,高炉开工率及产能利用率出现回升。据Mysteel调研247家钢厂高炉开工率为77%,环比增8.48%;高炉炼铁产能利用率76.94%,环比增6.61%

(6)国产铁矿石价格

2019-10-11,国产62%铁精矿价格为733.08 元 /吨, 环比每吨上升1.39 元,升幅为0.19% ; 当月平均价格为732.28元/吨。

2019-10-11,国产65%铁精矿价格为818.0 元 /吨, 环比每吨上升1.66 元,升幅为0.2% ; 当月平均价格为817.04元/吨。

进口铁矿石价格(OPI)

2019-10-11,进口62%粉矿到岸价价格为91.49美元/吨 (即1.48美元/吨度), 环比每吨下降-0.48 美元,降幅为-0.52%; 当月平均价格为91.89美元/吨。

2019-10-11,进口62%粉矿现货贸易价格为806.68元/吨 (即13.01元/吨度), 环比每吨下降-5.37 元,降幅为-0.66%; 当月平均价格为811.29元/吨。

2019-10-11,进口58%粉矿到岸价价格为80.81美元/吨 (即1.39美元/吨度), 环比每吨下降-0.19 美元,降幅为-0.23%; 当月平均价格为81.13美元/吨。

2019-10-11,进口58%粉矿现货贸易价格为706.67元/吨 (即12.18元/吨度), 环比每吨下降-5.04 元,降幅为-0.71%; 当月平均价格为715.06元/吨。

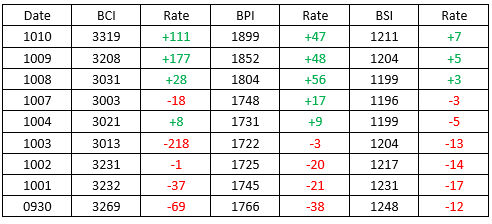

2.三大船型指数:

3.买卖船成交报告:

Kambara Kisen以1985万美元的价格向Anglo International Shipping出售一艘由TsuneishiZhoushan船厂于2012年建造,98,000载重吨的Post Panamax(Jo Jin Maru),VV估值为1960万美元。

Nisshin Shipping向China Development Bank总共出售了三艘Kamsarmax。其中,两艘由Oshima船厂于2015年建造的82,300载重吨的Kamsarmax(Trustn Trader I和Trustn Trader II)分别以2415万美元和2435万美元成交,VV估值为2410万美元和2430万美元。还有一艘由Tsuneishi Zhoushan船厂于2016年建造,81,900载重吨的Falcon Trader以2650万美元的价格成交,VV估值为2650万美元。

Golden Top Shipping以1670万美元的价格出售一艘由Qingdao Beihai船厂于2013年建造,81,700载重吨的Kamsarmax(MildSea),VV估值为1670万美元。

Genco Shipping and Trading以1040万美元的价格向Monte Nero出售一艘由Shanghai Jiangnan船厂于2007年建造,76,600载重吨的Panamax(Genco Thunder),VV估值为1080万美元。

Fukunaga Kaiun以1150万美元的价格向SwissMarine Inc出售一艘由Imabari船厂于2007年建造,76,500载重吨的Panamax(Dolce),VV估值为1220万美元。

Transmed Shipping以960万美元的价格出售一艘由Tadotsu Tsuneishi船厂于2004年建造,75,900载重吨的Panamax(Chance),VV估值为940万美元。

中国买家以1020万美元的价格购入一艘2011年建造,56,801载重吨的Supramax(UNIVERSALBALTIMORE)。

Diolkos Maritime以1000万美元和1020万美元的价格出售了两艘由Jiangdong船厂建造的Supramax(Lefkoniko,2010年建造,56,800载重吨,VV估值1030万美元;Anogyra,2011年建造,56,700载重吨,VV估值为1080万美元)。

Universal Marine以1020万美元的价格向中国买家出售一艘由Qingshan Shipyard船厂于2011年建造,56,700载重吨的Supramax(UniversalBarcelona),VV估值为1070万美元。

中国买家以1250万美元的价格购入一艘2008你那建造,56,056载重吨的Supramax(DARYAMAHESH)。

远东买家以890万美元的价格购入一艘2005年建造,53,206载重吨的Supramax(RIBBON)。

中国买家以570万美元的价格购入一艘2003年建造,51,187载重吨的Supramax(ODISSEUS)。

Taiwan Navigation以650万美元的价格向中国买家出售一艘由Oshima船厂于2001年建造,51,000载重吨的Supramax(Tai Health),VV估值为630万美元。

荷兰买家以1100万美元/艘的价格购入两艘Handysize(SEAS 5,2012年建造,37,205载重吨;SEAS 11,2013年建造,37,200载重吨)。

Kumiai Senpaku以1550万美元的价格向欧洲买家出售一艘由Tsuneishi Cebu船厂于2015年建造,35,700载重吨的Handysize(KSFlora),VV估值为1540万美元。

Santoku Senpaku以1050万美元的价格出售一艘由Kanda船厂于2011年建造,33,200载重吨的Handysize(Lowlands Scheldt),VV估值为1130万美元。

Valhalla以630万美元的价格出售一艘由2003年建造,32,800载重吨的Handysize(V Red Knot),VV估值为590万美元。

越南买家以860万美元的价格购入一艘2008年建造,32,139载重吨的Handysize(GLOBALENDEAVOR)。

Pacific Basin Shipping以495万美元的价格向中国买家出售一艘由Imabari船厂于2002年建造,28,500载重吨的Handysize(Ocean Exporter),VV估值为430万美元。

ID Shipping AS以780万美元的价格向Franbo Lines Corp出售一艘由Imabari船厂于2008年建造,28,400载重吨的Handysize(Idship Bulker),VV估值为740万美元。

Shoei Kisen以775万美元的价格出售一艘由Imabari船厂于2009年建造,28,300载重吨的Handysize(Seacliff),VV估值为820万美元。

Lidmar Shipping and Trading以425万美元的价格出售一艘由Bohai船厂于2000年建造,28,100载重吨的Handysize(Anodos),VV估值为300万美元。

来源:海运圈网