三大主力船型运输市场前瞻

来源:中远海运研究中心

2022-01-21

集装箱运输市场

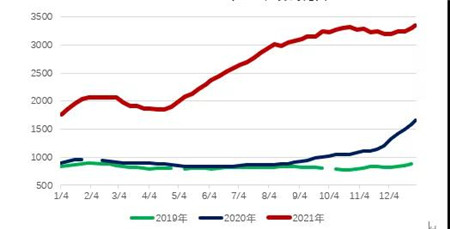

2019-2021年CCFI走势对比图

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

船舶期租租金和租期出现松动迹象,预示未来拥堵或缓解。2021年12月24日,Clarksons集装箱船平均日租金为74699美元,比10月22日的高点下滑了4.3%;11月平均租期为22.6个月,比7月的31.4个月减少了28%。但数字货代Shifl数据显示,2021年12月亚洲至洛杉矶/长滩港的平均运输时间达45天,而疫情前为16天;12月底,洛杉矶/长滩港外仍有近百艘集装箱船等待进港。目前,市场担心奥密克戎变体毒株可能导致消费再次从服务转向商品,欧美进口需求或再次增加。综合看,当前市场处于中国春节前的运输旺季,市场仍延续2021年12月以来的回升趋势。

根据Alphaliner和Clarksons的预测,2021年集运需求增速分别为6.7%和6.9%(Alphaliner需求预测不含运距),运力增速分别为4.5%和4.3%;2022年需求增速分别为5.9%和4%,运力增速分别为4.1%和3.8%。2022年,需求增长仍将超过运力增速,不过市场普遍预期拥堵将逐步缓解,时间为2022年二季度或下半年。

此外,市场仍然看好合约运价,合约运价发布机构Xeneta表示,货主更加关注供应链的稳定性和可预测性,初步平均投标价为:远东至北欧航线11900美元/FEU;远东至美国线5700美元/FEU。

干散货运输市场

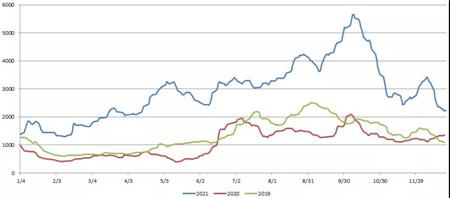

2019-2021年BDI走势对比图

数据来源:波罗的海交易所

Clarksons最新干散货月报显示,2022年全球干散货海运周转量增速预计为2.2%,船队增速为1.6%;2022年全球干散货海运贸易量增速预计为1.6 %,总量将达到54.6亿吨。

分货种来看,2022年铁矿石海运贸易量为15.3亿吨,与2021年基本持平;煤炭海运贸易量为12.6亿吨,增速为2%;粮食海运贸易量将达到5.4亿吨,增速为3%。

油轮运输市场

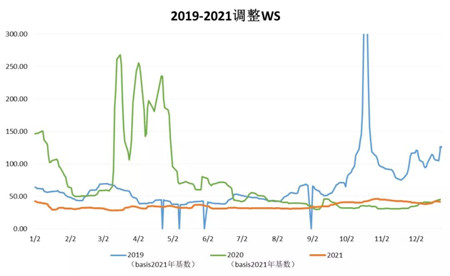

2019-2021年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

短期看,OPEC+于 1月起继续增产40万桶/日,中国春运季有望给予油轮市场运价一定支撑。长期看,巴西、挪威等出口国存在富裕产能,释放战略储备后的欧美各需求国存在补库意愿,当前居高不下的油价一旦松动,将有望促进供需双方分歧消弭,有利于贸易达成和运价复苏。三大机构对2022年市场前景预测持续分化:OPEC维持2022年全球石油需求增加415万桶/日的预期;IEA预期增速为330万桶/日,比上月下调10万桶/日;EIA预期增速为354万桶/日,比上月上调19万桶/日。供给侧方面,二手船交易趋于活跃,部分取代了新造船需求。

根据Clarksons的预测,2022年原油轮需求增幅8.1%,供给增幅5.9%,其中,VLCC需求增幅9.8%,供给增幅5.9%。