85艘订单创纪录!LNG船订单潮还将延续

2021年LNG船新船订单量创造了新的历史纪录,虽然韩国在LNG船建造市场上依然占据垄断地位,但中国船企接单量也大幅增长创下新高。但连续4年的这一波LNG船订单潮似乎依然不够,随着需求连年增长,加上环保法规加速旧船淘汰,LNG船市场未来可能面临“无船可用”的局面。

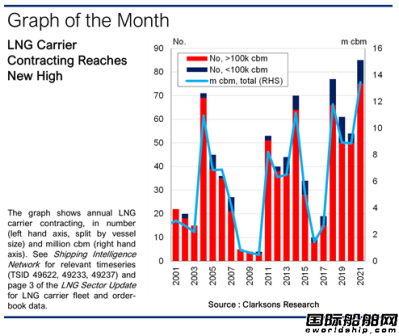

LNG船新船订单共计85艘,中国承接14艘韩国71艘

克拉克森发布的最新报告称,2021年全球LNG船新船订单量创下新高,共计订造了85艘LNG船总运力1350万立方米,合计订单价格约为155亿美元,相比2020年的54艘大幅增加,更超过了2018年77艘的历史纪录。

根据克拉克森的统计数据,去年的新船订单中绝大多数依旧是10万立方米及以上的大型LNG船,共计75艘,包括65艘17.4万方级、6艘18万方级以及4艘20万方级LNG船。另外,LNG加注船订单达到了7艘,同样创下纪录。LNG加注船订单增长的背后是LNG动力的日益普及,2021年LNG动力船(不包括LNG船)订单为225艘,相比2020年的56艘增加了300%。

在发动机技术方面,所有75艘大型LNG船都将采用二冲程双燃料发动机,但只有9%将使用高压发动机,随着近年来甲烷减排趋势,低压发动机的市场份额有所增加。

以船厂国而言,韩国在LNG船建造市场上持续占据垄断地位,去年接单量高达71艘,占比达到了84%。另一方面,中国船企接单量也达到了创纪录的14艘,远高于2020年的5艘,其中沪东中华就承接了8艘17.4万方大型LNG船订单以及2艘79960方中型船订单,南通中集太平洋海工也接获了2艘LNG加注船订单。

克拉克森分析指出,去年LNG船创纪录的订单水平来源于多个因素驱动。首先,大部分大型LNG船订单(约50艘)是用于在建LNG项目或其他长期业务,略高于2020年的数字。包括俄罗斯北极Arctic LNG 2项目、加拿大LNG Canada项目以及卡塔尔“百船计划”都在去年签署了新船订单。此外,2021年DFDE型LNG船即期日收益均值较2020年增长50%,在强劲的市场环境推动下,投机订单在2020年一度下降后再次回归。最后,新船造价去年大幅上涨,去年年底17.4万方大型船造价达到了2.1亿美元,同比增长13%,一些船东因此选择执行价格更有竞争力的备选订单。

总体而言,2021年创纪录的订单量标志着LNG船订单连续四年维持高位,类似的趋势也出现在了2004年-2006年以及2011年-2014年。不过,最新的订单潮是迄今为止规模最大的一次,2018-2021年间共有277艘LNG船订单,而2011-2014年间订单仅为207艘。克拉克森预计,今年LNG船新船订单量将维持强劲,仅1月份就出现了13艘新船订单,还有大量项目需求尚未满足。

三分之二LNG船无法满足碳强度指标要求,LNG船市场未来恐运力不足

克拉克森的数据显示,截至目前LNG船手持订单高达190艘,占现有船队比例29.27%。尽管如此,考虑到未来日益严格的环保法规和不断增长的需求,业界人士仍然担心LNG船市场恐面临运力不足局面。

英国劳氏船级社(LR)全球天然气部门经理Panos Mitrou警告称,全球约有三分之二的远洋LNG船不太可能满足明年生效的碳强度指标(CII)要求。

他指出,国际海事组织(IMO)碳强度指标即将在2023年1月生效,现有的610艘远洋LNG船船队中,大约有400艘无法达到可接受的A、B或C等级。其中一些船舶可能无法马上达到必要的等级,而另一些则会随着2030年之前要求不断收紧,逐渐无法满足规则、

Mitrou称,目前的LNG船船队中有大约250艘老旧的蒸汽轮机船舶,以及大约150艘双燃料或三燃料柴电四冲程船,这些船舶效率相对较低,蒸发率高、碳效率低。

IMO的碳强度指标将在2023年开始成为现有船舶的强制要求。但与作为一次性衡量标准的现有船舶能效指数(EEXI)不同,碳强度指标会日益严格,在2020年代前半段达到可接受的A、B或C等级的船舶,此后可能会慢慢降为不可接受的D和E级。

除了这400艘之外,还有约210艘LNG船为二冲程船,蒸发率较低,船上配备了再液化装置可以将多余的蒸发气体转化为货物。Mitrou解释称,在运河过境或货物装卸作业中,这些船舶都可以保存货物及其价值。

从历年来看,LNG船行业每年总计可以交付约30艘新造船。然而,现有造船产能很难满足从现在到2030年间对于合规船舶的需求,特别是考虑到现有船队的CII评级。尽管最近又有大船集团和江南造船加入了大型LNG船建造行列,但包括韩国三大船企和沪东中华在内的主力船厂到2025年的交付船位均已经排满。

根据航运咨询公司MSI和国际天然气联盟(IGU)的预测,LNG贸易量将以每年2.5亿吨的速度快速增长,直到2030年,这给造船业带来更大的压力。一方面,由于船厂没有额外产能,提高运力供应以满足日益增长的海运LNG需求的空间十分有限;另一方,现有船队中大多数船舶不太可能满足碳强度指标从2025年开始的要求。

Mitrou总结指出,LNG是替代煤炭的最佳能源,但如果运力不足或者价格过高,最终就会严重影响全球脱碳进程;“这意味着,对于现有船队适用碳强度指标的问题需要以一种敏感和有根据的方式来解决,激进的改变可能会产生完全相反的效果”。