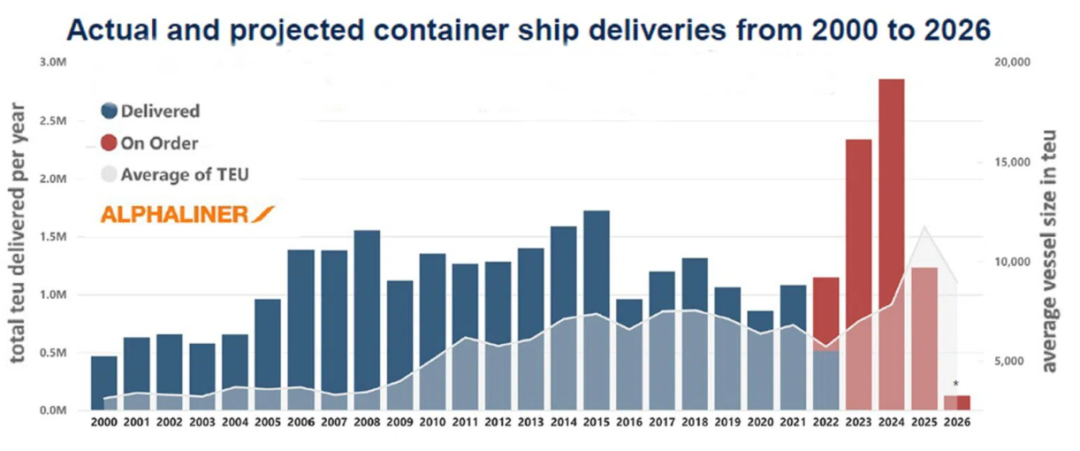

710万TEU!2023-2024年集装箱船交付量将创纪录

集装箱船运行业在2021-2022年经历了航运史上最赚钱的两年。因此,船东订购了比以往更多的新集装箱船。即使是现在运费已经下跌,许多船东仍然将订单抛向了船厂。

Alphaliner在一份报告中警告说:“在海运需求停滞之际,大量新集装箱船即将下水。然而市场可能无法吸收所有新运力。”

据Alphaliner航运分析师Stefan Verberckmoes 称,目前集装箱船订单为710万TEU。Alphaliner指出,当前的订单占现有吨位的30%。

2023-2024年新造船交付量创纪录

Verberckmoes表示,大部分订单吨位将在未来两年交付:2023年为234万标准箱,2024年为283万标准箱,而2021年和2022年均约为110万标准箱。

即将交付的规模是前所未有的。Clarksons的历史交付数据显示,2001-2020年度船队年平均增长量为97万标准箱。2023-2024年的交付量将是平均水平的2.6倍。

根据Clarksons的数据,2014年的单年新吨位年增长记录为170万标准箱,远低于如今的水平。

同时,当前的订单继续增长。新船订单更加青睐于燃烧传统船用燃料以及液化天然气或甲醇的双燃料船舶。Alphaliner数据显示,29%的订单采用了双燃料驱动。

船东新船陆续投入运营,租船市场将过剩?

Alphaliner指出,新船订单中56%的运力将由排名前五的承运人集团之一拥有或租用:MSC、马士基、达飞轮船、中远海运和赫伯罗特。

该公司的数据还显示,目前运营的前10家承运商的包租吨位明显多于订购的吨位。这表示,承运人可以以租约到期为由,为其订购的新船腾出空间。

根据Alphaliner的数据,MSC目前拥有250万标准箱的租船能力,比订购的新船吨位多68%。CMA CGM 目前的租用运力为180万标准箱,是其订单运力的2.5倍。中远海运的租船运力是其订单的两倍多。ONE现在的租用吨位比在建的新船多72%,Zim多17%。

总体而言,德鲁里乐观地认为,当新造船的浪潮袭来时,承运人可以使用各种策略来避免全军覆没。

德鲁里认为,航运公司正在“进入一个可控的衰退期”。“在整合和联盟重组之后,运营商现在比以往任何时候都更有能力应对危机并“拉动正确的运力杠杆以确保市场软着陆”。