船舶应用与服务市场解析:探索船舶产业链下游潜力

来源:未来智库

2023-09-21

下游产业链全貌

船舶制造业的景气度受下游需求影响,下游需求修复拉动中游景气度提升,同时,下游应用发展也受中游供给制约。船舶下游产业链庞大,主要包括船舶应用市场与服务市场。应用市场包括海运、国防军工、海洋工程等,其中海运所占市场份额最大,发展空间较广,而集装箱航运、干散货航运、油轮航运为三大主流运输方式;服务市场包括船舶租赁和船舶维修等。

下游产业链拆分

集运

海上集装箱运输,是国际贸易最重要的运输方式之一。其通过港口作业的标准化 运作,提高装卸效率,从而加快商品运输周转率,同时通过集装箱体的保护,降 低货物损坏或丢失率。从运输物品分类上看,集装箱运输的物品主要包括工业制 成品和消费品;从航线上看,集装箱运输航线可分为东西航线、南北航线和洲内 航线;从运费上看,集装箱运输价格一般采用按箱计价的方式,基本不受运输品 种和运输船型的影响。

集运市场展望:集运市场或将运力过剩,业绩承压。2020 年以来,集运市场进 入加速上行阶段,运价推升至行业历史高位,2022 年下半年,受地缘政治冲突、 通胀高企等影响,全球贸易增速放缓,集运市场需求疲软。步入 2023 年,市场 对经济衰退的预期叠加零售商去库存的压力,集运市场贸易需求或仍低迷。

干散货运

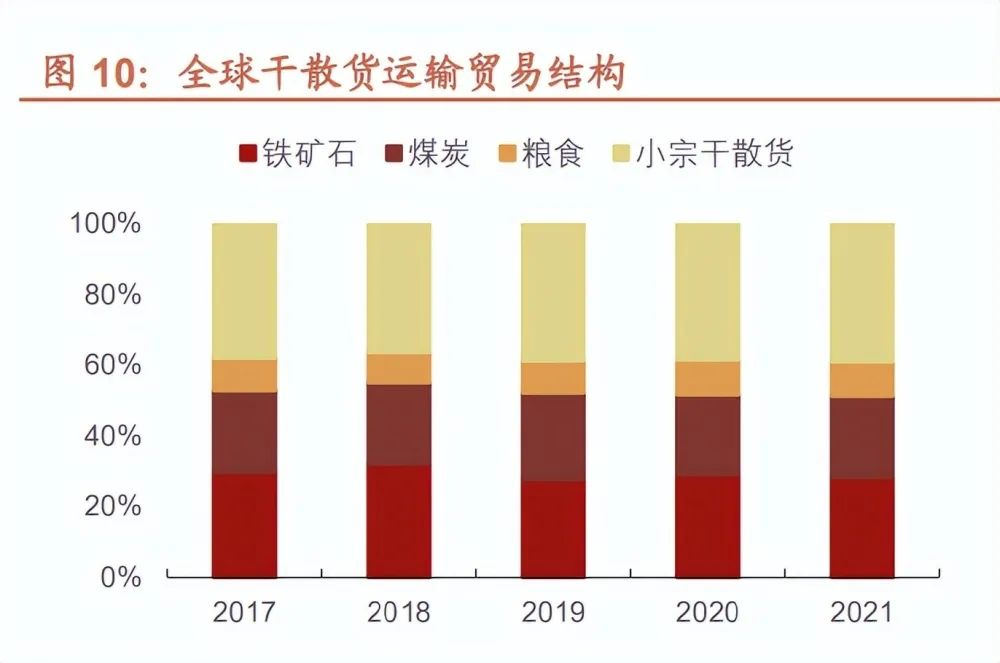

干散货运通过直接将干散货装入船舱进行运输。相较于集运和油运,干散货运输 服务同质化严重且进入壁垒较低,同时干散货船的运力较为分散,行业集中度低。从全球海运结构来看,干散货运输是海上运输的主要方式,2022 年全球干散货 海运量为 52.52 亿吨,占总海运量 43.76%。干散货航运中的干散货指无需包装、 可直接装船的干货,主要是铁矿石、煤炭、粮食、木材、水泥、化肥、原糖、废 钢铁等初级产品。其中,铁矿石、煤炭、粮食为三大干散货,三者合计运输量占 干散货运输量的 60%以上(按吨计)。分船型来看,干散货船根据载货量的不同 可分为灵便型(载重 1-4 万吨)、巴拿马型(载重 4-8 万吨)、好望角型(载重 8 万吨以上)、超大型(载重 20 万吨以上)。干散货运市场展望:2022 年沿海干散货船运输需求增速缓慢,各主力船型趋势 分化。大宗散货需求偏弱,运输季节性波动淡化,运力供给过剩,沿海干散货航 运市场低位运行。目前散货船手持订单处于历史低位+船队老龄化严重,预计 2023 年干散货市场运力偏紧。同时,受益于内外需的温和复苏,干散货市场需求端将边际改善。随着 IMO 环保新规的落地叠加船舶更新周期已至,船东替换旧船的需求增加,干散货运市场也有望迎来复苏。

油运

油运是指将原油或成品油加压装进船内的油罐进行运输的一种方式。油轮运输行业安全要求高、经营管理专业性强、投资回收期长。相较于管道运输等其他运输 方式,油运运输能力强、运量大、运费较为经济且能够跨洲过洋,是国际间石油运输的首选,目前全球约 80%的石油通过油轮运输。油运的船型,按载重吨位 分类,可分为灵便型(1-5 万吨)、巴拿马型(6-8 万吨)、阿芙拉型(8-12 万 吨)、苏伊士型(12-20 万吨)、VLCC(20-30 万吨)、ULCC(30 万吨以上)。其中,VLCC 是原油远距离运输的主力船型。

油运市场展望:2023 年油运市场有望维持景气。需求端来看,2022 年俄乌冲 突重构石油贸易流向,原油海运量回升同时行距显著拉长,中小船型在大西洋区 域的运输需求激增;成品油方面,石油贸易流向的转变同样促进了运距的提升, 海运量的增长和运距拉长共同推动全球油运需求量增长超预期。供给端来看, 2021-2022 年油轮新交付运力维持低位,拆船量不及预期,新船下单量创历史新 低,新增运力较为紧张。根据克拉克森数据统计,2022 年全球 VLCC 船队规 模同比增加 39 艘,其中交付 42 艘,拆解 3 艘,而新签造船订单仅有 2 艘。预计 2023 年国际油运市场产能加速出清,叠加俄乌长期能源脱钩带来的需求上 行,油运市场有望保持景气。

船舶租赁

船舶租赁是指承租人(即船舶需求方)通过租船市场向船舶所有人(即船舶供给方)租赁船舶的业务。因银行抵押贷款、证券化融资等传统融资存在融资成本高、 企业负债率高、流动性差的问题,近年来船舶租赁逐渐成为航运企业青睐的融资方式。根据租赁方式划分,船舶租赁可分为航次租船、定期租船和光船租赁三类。根据交易种类划分,船舶租赁可分为经营性租赁和融资性租赁,其中经营性租赁 指船东将其船舶出租给承租人进行航运经营活动,融资性租赁则侧重提供融资服 务,出租人根据承租人的需求购买船舶并提供给承租人使用,租期届满后承租人享有续租、购买或退回船舶的选择权。

船舶租赁市场现状:中国的船舶租赁行业起步于 20 世纪 80 年代,随着我国船舶制造业的迅猛发展,船舶租赁市场规模也逐年扩大。同时,中国船舶租赁行业也呈现出分化的趋势,头部的租赁企业为了控制风险,偏向于将资金倾斜给经营业绩较好的龙头航运企业,马太效应凸显。

船舶修理

船舶修理产业发展历程:20 世纪 70 年代修船中心集中于欧美,20 世纪 80 到 90 年代修船中心转移到日本、韩国、新加坡。步入 21 世纪,随着全球贸易快速 发展,全球船舶数量增加、船队运力提升,同时船舶出现老化态势叠加世界各国对船舶绿色技术的日益重视,修船产业呈现繁荣景象。彼时恰逢中国制造业崛起, 因修理成本优势和地理位置优势,逐步形成了以中国为代表的东亚和东南亚修船 中心。

船舶修理市场展望:随着 IMO 环保新规落地,MEPC80 会议收紧碳排放战略, 船东将改造船舶主机功率、加装节能装置以达标。在环保要求趋严的背景下,脱硫塔安装、压载水处理器改造和主机动力改装业务订单量有望迎来进一步提升。