冷风过境 航运业期待政策高地

“低迷”、“寒冬”……在昨天举行的中国国际江海航运物流发展论坛暨物流项目投资签约仪式上,这两个词似乎成了众多业内专家和企业的“口头禅”。

面对行业的发展,中国交通运输部水运局局长宋德星显然是喜忧参半。喜得是,十年来中国无论是海运还是港口,都发生了翻天覆地的变化,已经跻身港口大国之列:港口吞吐量位居世界第一,大陆船队运力总规模世界第三,世界前20位货运港口中中国大陆有12个,世界前10位集装箱港口大陆也有5个,海运服务贸易额超过500亿美元。忧的是,当前随着需求增长乏力、运力供给过剩、经营成本不断上涨等不利因素的增多,导致行业发展形势异常严峻。

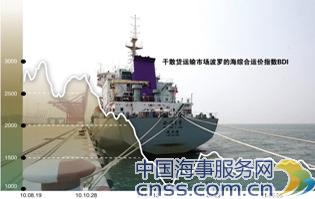

今年以来,航运企业的经营环境几乎可以用“恶劣”来形容。波罗的海干散货指数BDI从去年12月12日的1930点,开始连续33个交易日出现下跌,至今年2月3日创出26年来的低点647点,最大跌幅达到66.5%。从今年前5个月来看,BDI、上海出口集装箱运价指数、油轮平均日收益比2010年同期分别下降70%、9.1%和52%。而在运价指数低迷的同时,燃油价格却居高不下,航运企业的主要成本380号燃油的价格迅猛上涨。以新加坡380号船用燃油采购价为例,去年的平均价比2010年高39%,比2009年高74%,今年1月,燃油价格又再次创出历史新高。

“现在国际市场不好做,订单至少降了五成。”南通一国内散货船东张明生告诉记者,让他至今都难以忘记的一份报告就是今年4月份由国际货币基金组织(IMF)发布的《全球经济展望》报告。报告中预计2012年全球经济增长3.5%,发达经济体为1.4%,世界贸易量为4.0%。预计上半年世界经济仍将处于探底过程。

张明生介绍,欧债危机的风险仍未解决,加之油价波动,国际经济还没有进入新一轮增长轨道,不确定因素很大。这让原本将70%业务都放在远洋运输上的他不得不考虑将业务大部分转移到沿海进行内贸运输。“但是,如果越来越多的外贸船舶转为内贸运输,国内的竞争也会变得异常激烈。”他表示,在目前航运低迷、运力过剩的形势下,不少业内企业可能会面临灭顶之灾,拆船卖铁、转移业务或许会成为一些船东解决资金链短缺的一时出路。

此外,根据相关机构的预测,今年集装箱、散货和油轮的需求增速分别仅为7%、3%和3%左右,而供给增速却分别达到8.5%、10.3%和6.8%,供需矛盾进一步加大。这也就意味着僧多粥少的尴尬在航运业愈演愈烈。

“美国针对航运企业只征收所得税,并且通过快速折旧以及基本建设基金、建设准备基金等方式延迟纳税。同时,通过海运安全计划,企业还能获得补贴。”大连海事大学世界经济研究所所长刘斌告诉记者,在我国,江海航运企业设计的主要税目有营业税、增值税、企业所得税、关税等,重复课税的税收体制也遏制了国际江海航运物流的发展。因此,他建议建立政策高地,统一江海物流用地、统一江海港口管理及统一江海税收政策。

面对残酷的“严冬”,宋德星呼吁,首先应加强政策的研究和支持力度,借鉴国际行业发达国家的政策制度,建立一个与国际接轨的税费体系、投融资体系,以此来支撑中国海运行业的发展。其次是加快产业结构调整,优化内部结构,通过资金来引导一些先进产品的开发和建设。此外,还应加强信息上的引导,理性地预定投放、发放一些行业市场的报告,引导这个市场的健康发展。

除此之外,业内人士还建议行业协会要满足行业的诉求,企业加强管理、加强联合联盟,进行资产重组、结构改革等,考虑将海运上升到国家层面,国内贸易商在进行对外贸易时能掌握运输权,并把货物运输任务交给国内航企。

本报记者 洪姝翌 实习生 陶 冶