中国船舶陨落之谜:资金堆出的财富泡沫

21世纪网讯

说到A股22年历史,没有任何一个高点,能够像2007年的6124点一样,成为A股最刻骨铭心的巅峰时刻。

而说到A股市场中林林总总的上市公司,没有任何一只股票,能够像中国船舶一样,如同一座沉睡了千年的火山,无数投资者热血沸腾唤醒了它,不惜赴汤蹈火却深埋火海。

从一个更广大的角度来看,中国船舶在A股历史上具有其他股票不可比拟的代表性。它是中国股市牛熊转换中的纪念碑,是A股的一场造神运动,带有浓重的时代烙印;其暴涨与暴跌,具备鲜明的A股特色。

6124点之后,中国再无大牛市出现;300元高价之后,中国船舶便再也没有翻身。从2007年10月11日到2012年8月7日,其股价跌幅仍高达83.32%(2007年10月11日起后复权)。2008年10月28日,其股价达到2007年10月11日以来的最低值31.58元(2007年10月11日起后复权)。

“300元买的中国船舶绝对是死套,这辈子也别想解套了,现在的价格要是能稳住就谢天谢地了。”2008年10月17日,一位股民在股吧中写下绝望的断言,并一语成谶。

同时,一位在股市浸淫17年的老股民,在被中国船舶套牢3年后,在17年的股市总结中,写下中国船舶浓墨重彩的一笔。此人盘踞在国信证券深圳泰然九路营业部开户,2007年开始买入中国船舶,并成为其第一大重仓股,200元高位仍继续加仓,最终从300元重重摔下。

股民的或悲惨或幸运的经历数不胜数。在他们看来,中国船舶曾经是他们的财神,但很多人最终落得悲惨的境地。神到底是如何被创造的,然后又是如何被废弃的?

从“天堂”到“地狱”

从中国船舶的历史走势来看,从天堂到地狱可能仅有一墙之隔。

中国船舶的股市从沪东重机华丽蜕变为中国船舶开始。2007年1月23日,沪东重机公告称有重大事项待公告,从1月24日起停牌。当天,沪东重机强势涨停。

2007年1月29日,沪东重机发布非公开增发预案,拟向控股股东中船集团、宝钢集团有限公司等国有大型企业非公开发行不超过40000万股,募集资金约120亿元,用于收购上海外高桥造船有限公司100%的股权、中船澄西船舶修造有限公司100%的股权和广州中船远航文冲船舶工程有限公司54%的股权及技术改造。

本次非公开发行完成后,将实现中船集团大型民用船舶制造业务、修船业务和船用大功率柴油机制造业务三块核心民品业务的整合,形成一个完整独立的业务运作主体。

同时,此次增发将无疑大幅提升沪东重机的业绩。沪东重机管理层曾作出估算,以2006年1月1日外高桥造船等三家公司的股权已进入上市公司模拟计算,2006年末沪东重机净资产将从12亿元增至132亿元;2006年净利润从2.5亿元增至15亿元,同期每股收益将从1元增至2.3元,每股净资产从4.5元增至19元。

定增预案公布后,沪东重机接连收出7个涨停板。在此之后,沪东重机便一路上涨,其股价不断刷新A股历史记录。

7月27日,沪东重机正式更名为中国船舶。2007年10月11日,中国船舶股价创出300元的新高。

从2007年1月23日到2007年10月11日,9个月的时间里,中国船舶的股价涨幅达到757.89%,而同期上证指数涨幅为101.60%,中国船舶的大牛行情令所有投资者叹为观止。

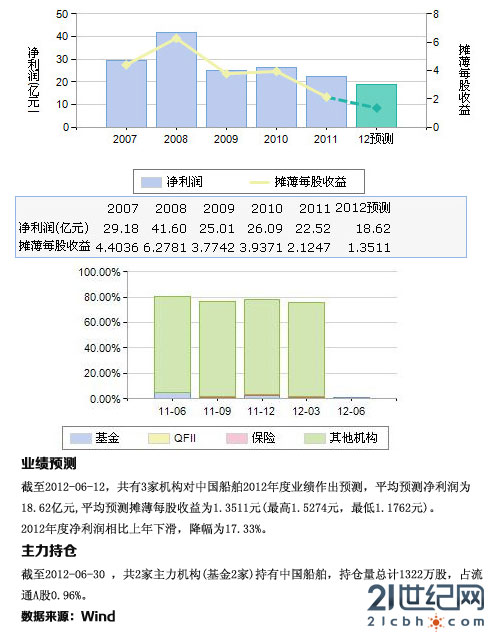

伴随着中国船舶整体上市,其业绩也带来巨大提升。2007年,中国船舶实现归属母公司股东的净利润29.18亿元,同比增长139.57%。

2007年的造船业,也处于经济景气周期内。根据国家发改委数据,2007年,全国造船完工量1893万载重吨,同比增长了30%;新承接船舶订单9845万载重吨,同比增长了132%;手持船舶订单15889万载重吨,同比增长了131%。

投资者对中国船舶抱有较高预期是正常的,不过,过度预支未来发展潜力的估值不久就在市场面前节节败退。2008年1月8日,中国船舶公告收购长兴造船65%的股权成为资金开始大肆出逃的契机。

2008年1月8日到2008年10月27日,中国船舶的股价下跌88.89%(从2007年10月11日起后复权),从2008年1月8日的296.98元一直下跌到2008年10月28日的31.58元,下跌幅度为88.63%。至此,中国船舶完全被打回2007年1月23日股价开始上涨之前的水平。

2008年10月28日之后,中国船舶打造的神话宣告破灭。在此之后的五年来,中国船舶除了在2009年8月6日上摸到106.60元(2007年10月11日起后复权),其余时间皆在60元附近上下徘徊。

机构与游资的盛宴

股市涨跌本是平常事,而中国船舶的暴涨暴跌带有强烈的A股色彩。

2005年到2007年的大牛市,上证指数从2005年6月998点一路飙升至2007年10月的6124点,历时3年多的牛市成为一代股民最美好的回忆。

这场大牛市的来临,股改是最重要的催化剂。股权分置改革唤醒了全社会的投资意识,但是逐渐变得急功近利,进而演变为贪婪,中国股市作为新兴市场的非理性特征在这场暴涨中被宣泄得淋漓尽致,机构和散户的集体狂热透支了市场的内在能量。

"当时股民霎时间都精神了,不只是被套数年的股票解套,而是几乎人人都成了股神,只要拿得住,很多股票都能赚钱。"资深股民郑先生称。

就在这时,中国船舶的前身沪东重机开始登场。沪东重机2007年1月公告定增方案,中国船舶优质资产的整体上市,瞬间点燃资金的炒作热情。

2007年1月23日到2007年10月11日,中国船舶共3次登上龙虎榜。从龙虎榜来看,游资最先嗅到中国船舶中的投资机构,而后伴随着机构的加入,中国船舶这才彻底成为一座喷薄的火山。

2007年1月31日,中国船舶以累计三个交易日涨幅偏离值25.40%登上龙虎榜。龙虎榜显示,位于买入和卖出席位的全部为游资。其中联合证券深圳振兴路第二营业部位居买入额第一席位,买入金额为219.04万元;国信证券深圳红岭中路营业部位于卖出第一席位,卖出29.98万元。

2007年2月6日,中国船舶再度登上龙虎榜。此次龙虎榜中,位于买入席位前五名的清一色机构,位于第一席位的机构买入额高达1.34亿元。位于卖出席位上的也有两家机构,其中位于卖出席位第一名的机构卖出额为4226.83万元。

2007年2月26日,中国船舶以涨幅偏离值-7.63%登上龙虎榜,此时三个机构席位选择出货,而游资则蜂拥而至,大肆买入,以致前五名买入席位上都是营业部席位。

2007年2月27日,沪综指跌8.84%,近800只个股跌停,中国船舶也未能幸免;随后5月30日印花税率上调而引发的"黑色一周",从此之后,曾经犹豫的资金才大步踏入,游资和机构醉心于在中国船舶中享受无边"盛宴"。

不过,机构才是中国船舶的主要推手。据中国船舶2007年年报披露的前十大流通股股东来看,基金和保险资金占据了前10大流通股股东名单,其中南方稳健成长、南方稳健成长二号和南方绩优成长三只南方系基金出现在前10大流通股股东行列,持股均超过200万股,而信达澳银、广发策略优选、科瑞等基金以及中国人寿等机构,持股也都有几百万股。

不过,当时市场只能单边做多,缺乏套利机制和套保防护,市场多空均衡被打破,导致的单边下跌更加可怕。

2007年10月11日之后,中国船舶到达300元之巅,便开始下跌,经过反弹,2008年1月8日再次涨到296.98元,之后便继续暴跌。

当时很多人并未注意到风险,甚至还笃定做长线。北京回龙观一位女士8万元在30元附近买入中国船舶,涨到100元没卖,200元了不卖,300元后不知见好就收要继续拿长线,结果鸡飞蛋打。

300元仍强推的分析师

在中国船舶由谷底向巅峰挺近再陨落的过程中,对所有的机构都是一种考验,对分析师也是如此。当风险来临时,分析师的真实水平也便显露出来。

新财富2007年机械行业最佳行业分析师中信证券郭亚凌和亚军招商证券分析师刘荣一直在研报中强烈推荐中国船舶。

但是,2007年底已经达到300元高价的中国船舶,是2007年末众多机构强烈推荐的2008年10大金股之一,多家券商给予了"强烈推荐"的评级。

1月8日,中国船舶公告,全资子公司上海外高桥造船有限公司拟以22.85亿元的价格,向控股股东中国船舶工业集团公司收购其所持有的长兴造船65%的股权。这一资产注入举动,将机构对中国船舶的业绩预期与目标价格推向了迄今为止的最高点。

两位金牌分析师在各自的"2008年机械行业投资策略报告"中,均将中国船舶作为推荐股票的"头牌",郭亚凌对其评级"买入",刘荣则"强烈推荐"。

中银国际分析师胡松在2008年1月9日发布的报告中,上调了每股收益和目标价格预测,将中国船舶2009年每股收益从12.06元人民币上调14.5%至13.81元人民币,基于25倍的2009年预期市盈率,将该股目标价格从315.35元人民币上调至345.25元人民币。

国信证券研究员郑国在1月8日的报告中,给出中国船舶12个月390元的目标价格;光大证券邱世梁同一天的报告则将中国船舶看高至405元。

招商证券研究员刘荣也在1月8日报告中指出,"对中国船舶保守的估值为400元至450元,400元的目标价弹指一挥间即将实现。"在这之前,2008年1月2日,招商证券刘荣给出的目标价格是360元至400元。

广发证券分析师刘智给出的目标价格更高,大幅提高其在2007年11月给出的年内达到286元的价格,看高至480元。

当然,并不是所有的分析师对中国船舶都狂热,上海证券机械行业分析师平敬伟则对中国船舶相对保守。

平敬伟曾表示:"中国船舶2007年三季报出来,我觉得股价到180元已经见顶了,因为国际上船舶行业的市盈率大约25倍左右。中国船舶2007年三季度每股收益是4.41元,市盈率已经有60倍了,没想到最高冲到300元。"

但券商研究员的一致看好却未能带动中国船舶的股价上涨。1月8日公告发布后,中国船舶再次上演了见光死的一幕,当日开盘后股价一路下跌,收盘时下跌了4.8%,收盘价为277.6元,此后便一落千丈。(21世纪网 董兰兰)