德国银行危机全面爆发 船舶融资中心位置不保

去年全球前40家船舶融资银行接受希腊船舶融资研究机构Petrofin调查,调查题目是“你对欧洲船舶融资会否东山再起的判断”。其中,41%的银行认为:“如果复苏真的来临,最早也要等到2014年。”34%的银行认为:“2013年行业或有转好迹象。”24%的银行预计2015年之前不可能出现复苏征兆。接受调查的40家银行中,46%的银行减少了船舶融资业务,有船舶融资能力的银行从2011年的53.3%下降至去年不足30%。

提起世界船舶融资中心,人们自然会想到欧洲,而欧洲船舶融资的擎天柱便是德国,整个欧洲市场的荣辱兴衰将直接影响德国船舶融资业的发展走势。如今一边倒的消极态度,令德国银行不禁陷入信任危机,还有更多不堪的现实冲击着这位船舶融资界的王者。

融资中心地位渐失

德国银行的船舶融资业务素有航运业输血的“大血库”之称,德国北方银行主席Thomas Mirow表示:“银行的船舶融资是世界上最好的行业,如果德国想继续保持强势的经济地位,就必须在船舶融资方面维持优势。”可惜的是,德国银行的航运业贷款规模正在面临挑战。据悉,截至2月底,德国前十大银行对航运业的贷款总规模达到1330亿美元,这一数值比葡萄牙、爱尔兰、意大利、希腊、西班牙等国政府购买国债总和的两倍还多。背负如此重量的财务风险,银行只能继续加码收缩贷款,世界最大的船舶融资银行德国北方银行提供的船舶融资额2008年近600亿美元,2009年近500亿美元,如今不到300亿美元。收缩贷款导致德国船舶、船东数量萎缩,新造船难觅踪影等连锁不良反应,Mirow不禁表达自己的担忧:“航运融资的中心可能向亚洲转移,如新加坡或者中国,一旦转移了,德国在航运界将失去强势作用。”

Mirow的担忧并非多虑,据Marine Money统计,亚太地区银行业的航运金融市场份额近年来已从20%上升到近30%,得到较大提升,预计今年航运金融市场会继续向亚洲转移。全球船舶贷款银行前20名中出现了5家亚洲银行,5家银行中中国占据了3席。正当外资银行或退出船舶融资市场,或在船舶融资市场踌躇不前时,中资银行却在高歌猛进。2010年,中国进出口银行为希腊航运业提供6.5亿美元船舶融资贷款,以支持其在中国订造船舶;去年底中国进出口银行与5家国内外航运企业签署贷款协议,合同总金额达70亿元人民币,以支持国际航运企业从中国订船或直接支持中国船舶企业出口。同样在去年底,国家开发银行在大连成立船舶融资中心,作为专门支持航运、船舶行业的总行业务部门,运用中长期投融资手段,为中国航运企业、造船企业以及在中国造船企业建造船舶的境外船东提供融资服务。除了此前已有动作的中国进出口银行和工商银行,民生银行、交通银行、招商银行、中信银行、农业银行、建设银行也欲在后续发展中积极“试水”国际船舶融资业务。

中资银行对国际船舶融资的支持力度有目共睹,但现在说它会给德国融资中心地位造成影响还言之过早,何况亚洲还有新加坡、韩国、日本等强手欲与德国船舶融资业一较高下。德国的船舶融资业毫无疑问正在面临挑战,尽管现在融资中心地位犹存,但若继续放任融资贷款下滑的走势,融资中心迟早会消失。

KG伤口再被撒盐

德国银行之所以被认为是船舶融资的擎天柱,主要因其KG航运体系,尤其是集装箱运输企业的“最大血库”,就是这个核心地带目前遭遇着最大危机。根据DFR数据,自2008年金融危机以来有400多只KG航运基金面临重组,150多只单船KG基金宣布破产,更雪上加霜的是,政府不仅没有打算对KG救死扶伤,甚至打算进一步打压。

去年年中,德国财政部草拟了545页有关金融市场革新计划,其中明确表示将限制私人投资者投资KG航运基金的比例,现在私人投资者与银行投资KG的比重是7∶3,私人投资者占据大头。在银行将KG投资视为鸡肋之际,政府又限制散户的投资,KG航运基金未来融资计划将更艰难。如不出意外,这些提案将于今年成为正式法律条款,以约束投资者在航运市场的投资行为。

在3月份召开的德国下议院财务委员大会上又有一份具有争议的提案,即建议银行在向船东提供一定量贷款后,要征收19%的保险税纳入现金池中,以备在未来德国银行系统遭遇不测时作为救助资金。该提案一经公布,在KG航运基金领域引起震动。KG专家Hermann Ebel甚至预测:“该措施一旦生效,将会导致1000多只单船KG基金破产,因为银行不敢贷款了。”另一些KG航运基金专家希望政府可以放弃这项计划,但看来凶多吉少。

凶多吉少的原因至少来自两方面。其一,德国银行正被债务违约等高风险所困。如果那些债务人发生根本性的债务违约,银行有权扣押债务人的船舶作为还款抵押,但银行并不喜欢这些抵押品,它们通常会选择变卖抵押品兑现成还款金。但现在航运市场不济,拍卖船舶所得资金并不能抵偿银行的贷款额,于是银行不得不延长债务人的还款期限,比如德国北方银行近期就因JR航运经营不善,而被迫延长其还款时间至今年年底。其二,《巴塞尔协议Ⅲ》也冲击着欧洲系的德国银行。从2015年1月起,德国各大商业银行的一级资本充足率下限将从现行的4%上调至6%,由普通股构成的“核心”一级资本占银行风险资产的下限将从现行的2%提高至4.5%。这些规定使德国政府必须严控银行的资产负债表规模,尤其对有去无回的航运贷款,更要严格管制。

德国银行的航运金融业务正内忧外患着。在外,政策施压;在内,因航运贷款而产生大量不良资产,德国KG航运基金的持续性破产趋势也在破坏德国航运强势地位的根基。

大佬重伤康复难测

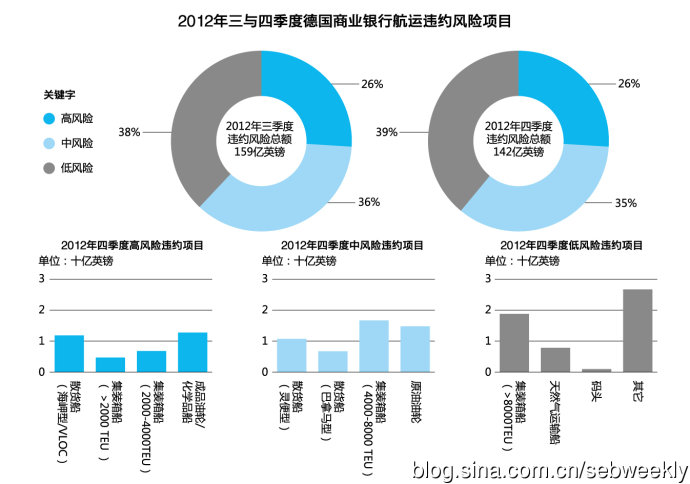

航运市场不堪,德国银行大佬也被折腾得千疮百孔。以德国三大银行之一的德国商业银行为例,在德国约有25%的船东会选择德国商业银行进行航运贷款,但2月份该行发布一份具有冲击性的报告。报告显示, 该行去年四季度亏损额达9.54亿欧元。亏损的一大原因是去年亏本甩卖了其在乌克兰的论坛银行(Bank Forum),这笔交易导致直接损失1.85亿英镑,此外德国税收结构的调整也令其损失5.6亿英镑;另一大原因正是被航运业高额的贷款损失拖累。为此德国商业银行被迫将贷款损失准备金提高至3亿英镑,但一旦危机来临,这3亿英镑依然难救燃眉之急。该报告指出,该行的航运贷款中有26%被列入高风险,风险总额达37亿欧元,另有35%的投资属于中级风险,风险额达50亿欧元,还有39%为低风险,风险额达55亿欧元。德国商业银行对其中37亿欧元的风险投资感到紧张,一旦这批高风险投资出现问题,该行将面临现金链断裂的危险。

银行在航运业的投资正在缩减,从去年三季度到四季度,德国商业银行给航运业的贷款已经缩减10%,基于今年形势依然不乐观,该行将进一步提高紧缩比例。该行投资顾问预计,去年该行在航运业的投资为191亿欧元。面对亏损表现,该行首席执行官Martin Blessing决定放弃年终奖以示对自己的责罚,预计这会给他个人带来600万英镑的损失。

眼见德国商业银行身负“重伤”,德国其他银行不得不闻“航”色变,德意志银行正逐渐退出航运市场,同时联合抵押银行、Bremer Landes 银行和德国北方银行收紧贷款,德国北方银行正在实行海运紧缩政策。

一笔1330亿欧元的财务风险让德国银行航运贷款业务陷入危机,整个船舶融资贷款中心或将东移。一度风光的KG航运基金将面对更严重、更大范围的破产潮,以此连累德国商业银行、德国北方银行等银行界大佬,而复苏迹象至今难觅。