中国造船业将迎变革

中国的造船产量在2010到2012年期间创了新高,但是,中国的造船量却在今年有了明显的下降。

尽管中国的船厂承受着众所周知的压力,但鲜有船厂在2013年之前关闭。中国的造船产量在2010到2012年期间创了新高,平均每年达1950万修正总吨,远远高于2008年完成的960万修正总吨的两倍。但是,中国的造船量却在今年有了明显的下降。

困境中维持

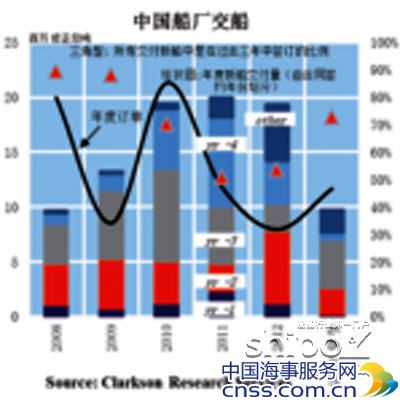

金融危机爆发之前,中国船厂的平均交船时间(新船合同签约到交船)为28个月,也就是说当年大部分的新交付船舶是在两年或者3年之前签订的。2008年,90%的新交付船舶是在过去3年中签订的。但是,正如每月图表中的三角形图表所示,这一比列在2010年和2011年的新交付船舶中分别降到70%和51%,即使在去年也仍低至54%的水平。在这三年中,随着大部分金融危机之前签订的新船交付,中国的造船完工量也同时处于高位。图表中分割的柱状图形显示,2011-2012年交付的新船中超过一半是3年前签订的,这一占比的上升主要是由于2007年承接了大量的新船订单(3320万修正总吨)所造成的。

2012年临界点

2012年中国船厂最终的产量比高峰时候的2011年稍低一些。不管怎样,2012年的造船产量很大程度上得益于“历史”的订单(特别是灵便型散货船)为赶在2012年7月1日即PSPC规则实施期限前抢着交付。2012年最终交付的新船中总计有510万修正总吨的造船订单是在2008年之前签订的。许多船厂在期限前完成最后一条船的建造并交付给船东,但是由于新造船订单的显著下降(见图表),并没有接到新的造船合同。相比2008年有219个船厂获得新船订单,2012年只有81个船厂收获新船订单。

2013年及以后

距雷曼兄弟破产5年了,中国造船业面临着新一轮压力。2012年有75个船厂交付了他们所持有的最后的订单。2013年前9个月,新船交付量达到了970万修正总吨,预计全年交船量达到1300万修正总吨。而这一数据和2012年交船量相比下降超过30%。到目前为止,今年所交新船中近3年内签订的订单上升到了73%,说明老订单存量开始大量减少。此外,最近上升的新订单使得重点国有船厂和现金充沛的私人船厂获益,而这些船厂已经有不错的手持订单覆盖。目前为止共有69家中国船厂获得新订单。

目前危机之前的订单库存已经消化掉很大一部分,但是新签订单数量并没有达到2007年的超高水平,中国的造船产量已经开始下降。这一现状对于中国的小船厂来说将越来越困难。2013年年初开始153个船厂还持有订单。但是,超过一半的船厂从明年开始没有任何订单(不考虑延迟交付等其他因素)。随着中国一线船厂不断增加的新造船订单份额,开工的船厂数量会持续下降,很大一部分小船厂将面临不断增加的压力。