英国《金融时报》:新兴市场的资本大外逃

面对经济衰退、持续10年的高通胀、财政危机和用水配给,逾100万巴西人上月走上街头,抗议政府腐败和管理不善。在中国,随着房价下跌,经济增长日趋放缓,1000多座铁矿正走向财务危机。与此同时,俄罗斯爱国民众正在抛弃本国银行,把他们的储蓄兑换成美元。

这些反映世界大型新兴市场国家正面临日益严峻困境的画面,同样也出现在许多规模较小的新兴市场国家。撒哈拉沙漠以南的几个非洲国家正遭受财政收入减少和债务增加的困扰。即使是增长动力十足的海湾石油经济体,由于受到过去半年间油价腰斩至每桶55美元的冲击,也正在驶入经济增长慢车道。

虽然我们看到的这些困难局面有着不同的根源,但一个巨大而潜在的趋势正在为几乎所有新兴市场国家塑造一个共同的命运。

2008-09年金融危机之后6年间涌入新兴经济体的国际资本洪流,如今在大多数国家或者已萎缩成为涓涓溪流,或者正回流到发达经济体去寻找更安全的处所。

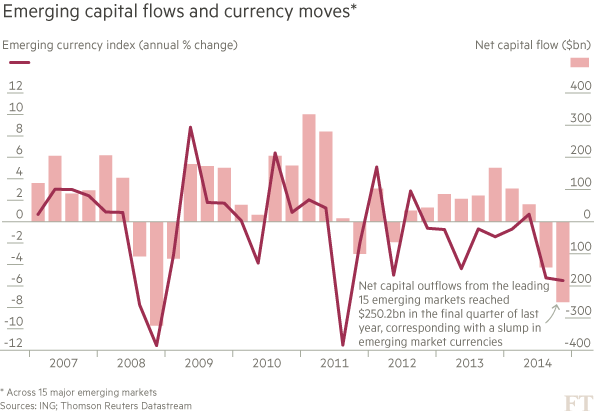

2009年以来最大规模的资本流出

荷兰国际集团(ING)汇编的数据显示,去年下半年,随着美元走强导致新兴市场货币陷入疲软,随着投资者对美国收紧货币政策的前景越发感到担忧,15个大型新兴经济体整体而言遭遇了本次金融危机以来最大规模的绝对资本外流。与此同时,较低的大宗商品价格大幅拉低了众多发展中国家的国内生产总值(GDP)增速。

分析师称,这些趋势预示着,曾经膨胀至前所未有程度的新兴市场债务热潮如今出现了“大崩盘”。重要的是,除了金融市场之外,脆弱国家的实体经济以及越来越多预计将陷入债务违约的新兴市场企业,也感受到了资本外逃带来的痛苦。

“世界某些地区现在看起来相当脆弱,”荷兰国际集团投资管理公司(ING Investment Management)新兴市场高级策略师马尔滕-扬•巴库姆(Maarten-Jan Bakkum)说,“巴西、俄罗斯、哥伦比亚和马来西亚等严重依赖大宗商品出口的国家,将受到更为严重的冲击,而泰国、中国和土耳其等举债力度最大的国家,看起来同样有风险。”

分析师表示,尽管新兴市场国家是近期几场金融风暴的发生地,但当前的资本外流可能预示着更根本的变化。事实上,尽管2013年年中的“缩减恐慌”(taper tantrum,诱因是美联储(Fed)当时暗示打算退出货币刺激)引起了金融市场的动荡,但其对新兴市场国家实体经济造成的影响只是暂时性的。

但这一次,情况看起来更加严重。国际货币基金组织(IMF)本周表示,2014年新兴市场国家外汇储备总额(衡量资本流动的一项关键指标)出现了自1995年有记录以来的首个年度下降。

没有了稳定的资本流入,新兴市场国家就没有那么多的钱用来偿还债务、填补财政赤字、搞基础设施建设和助推企业扩张。

分析师称,今年新兴市场国家的实际经济增长将会变糟。凯投宏观(Capital Economics)预计,随着俄罗斯更深地陷入衰退、巴西依然举步维艰以及中国受困于不景气的房地产市场,今年新兴市场GDP增速会从2014年的4.5%降至4%。

在这种清醒的预测的背后,存在着这样一种预感:随着大宗商品“超级周期”的结束和低油价的到来,拐点已经到来。化学品及大宗商品咨询公司International eChem的保罗•霍奇斯(Paul Hodges)说:“正在上演的是过去15年市场环境的大崩盘。”

巴库姆也认为,全球资本主义的驱动力量正发生重大逆转。他说:“新兴市场资本外流代表着,美国零利率年代资本向新兴世界的过度流入逐步结束。”

然而,并不是所有新兴市场国家都前景黯淡。投资者已蜂拥至印度。该国拥有一个具有改革意识的政府,另外能源价格下跌也是一个有利因素,它帮助印度大幅降低了经常账户赤字。出于类似的原因,印度尼西亚和墨西哥现在也是具有吸引力的投资目的地。

外汇储备大幅下降

然而,荷兰国际集团核对整理的15个大型新兴市场经济体的数据显示,这些经济体去年下半年净资本流出总计达3924亿美元。相比之下,2008-09年危机期间的三个季度,净资本流出总计为5459亿美元。如果今年第一季度也出现资本外流,那么,这三个季度(即去年下半年加上今年第一季度)新兴市场的净资本流出总额或将逼近2008-09年危机期间三个季度的水平。分析师表示,今年第一季度不仅可能会继续出现净资本流出,而且流出速度可能还会加快,总额会比2014年最后三个月流出的2502亿美元还多。

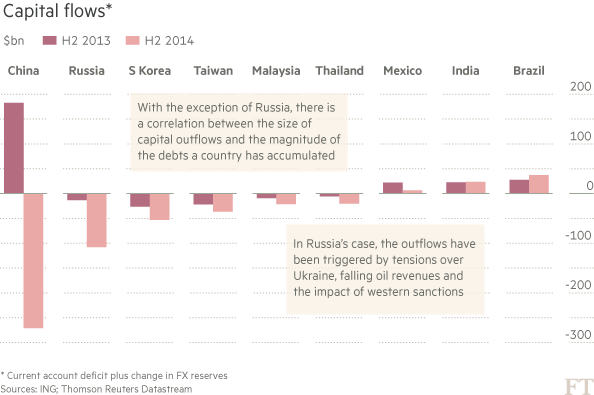

2008-09年,美国是导致新兴市场陷入困境的主要因素。这一次,中国则被视为“罪魁祸首”。中国GDP增速减慢以及建设放缓正在触发大规模的资本外逃,投资者认为,把钱投入其他地区会有更高的回报。

这种逆转的主要表现是“中国套息交易”的坍缩。在这种套息交易中,中国投资者从海外借入低息资金,然后投回到中国的地产和一系列影子金融产品中。但是,眼下这类投资似乎存在更大的风险,而且去年最后一个季度,逃离中国的资金达到创纪录的910亿美元。

“这一切都直接或间接与中国有关,”汇丰(HSBC)经济学家范力民(Frederic Neumann)称,“尽管存在扎实的经常账户盈余,但过去6个月的资本外流从中国巨大的外汇宝箱中抽走了不少外汇储备……而且,由于人民币的估值现在变得更加合理,我们很难再看到中国的国际收支出现巨额盈余。”

巴西经济的脆弱源于大宗商品价格下滑以及美元走强的共同作用。尽管去年下半年巴西成功吸引到了资本净流入,但它为此付出的代价是国内利率水平高得令人难以承受,该国央行目前设定的基准贷款利率为12.75%。

偿还债务

批评人士称,巴西像很多新兴市场国家一样,未能趁着经济处于繁荣的时候来做出推动生产力发展所需的艰难决定。“在你面对逆风时搞改革是非常困难的,”贝莱德(BlackRock)新兴市场债务部门主管塞尔吉奥•特里戈•帕斯(Sergio Trigo Paz)称,“一些新兴市场国家将很难保住它们的投资级评级。”

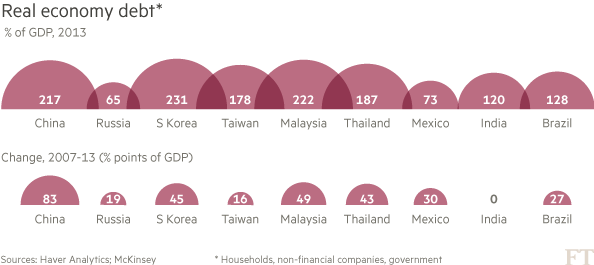

麦肯锡(McKinsey)一项研究显示,2013年底,新兴市场债务总额增至49万亿美元。2007年以来,全球的债务增长有47%来自新兴市场国家,这一占比是2000年至2007年间占比的两倍以上。

一些最显著的资本外流来自那些债务增长最快的国家。例如,2007年至2013年间,韩国债务与GDP之比上升了45个百分点,同期中国大陆、马来西亚、泰国和台湾各上升了83、49、43和16个百分点。

但是,脆弱的不仅仅是国家。另一个值得担忧的方面是新兴市场企业“硬通货”债券市场的兴起。10年前,该市场几乎不存在。如今,它的规模估计超过2万亿美元,比1.6万亿美元的美国高收益债券(几十年来投资者所熟悉的一个资产类别)市场还大。美国等地的扩张性货币政策、以及投资者和基金经理追逐高收益的行为(他们的收益目标已无法再在发达市场得到实现),推动了该市场的发展壮大。

但是,美国正在改变政策路线。有些人预计新兴市场借款人的境遇将会恶化,法国巴黎银行(BNP Paribas)新兴市场债券策略主管戴维•斯佩格尔(David Spegel)也持这种观点。他在最近的报告《违约前兆》(Harbingers of Default)中强调了资本外流带来的危险:“如果这种局面保持下去,资金成本的持续走高将不断侵蚀相关高风险发债方的信用质量……由于多数违约通常与显著的资本外流同时发生,因此我们依然认为,新兴市场国家可能会遭遇更多的阵痛,给市场带来压力,本已较低的流动性会加剧被迫抛售。”

斯佩格尔在报告中写道,事实上,目前的债券价格表明,投资者预计非投资级新兴市场债券(约占总数的三分之一)的违约率将在2017年1月升至12%,而上月底的违约率为2.8%。

如果整件事的结局只是那些不负责任大举借债的国家和企业将受到市场的惩戒,那还算差强人意。新兴市场以及整个世界面临的危险在于,资本外流会愈演愈烈,以至于最终夺走新兴市场国家所需的生命线,导致它们无法创造就业、无法让本国人民对未来产生希望。

译者/何黎