市场行情依旧低迷 沿海运价继续下探

本报告期(2016/2/27-2016/3/01),沿海煤炭运输市场行情依旧低迷,虽然正月十五已过,但长假效应尚未消退,下游用电需求的疲软态势迫使航运价格继续下行。3月1日,综合指数OCFI报收446.67点,期环比窄幅下行0.75%。分子指数来看,华东线指数报收476.36点,期环比下行0.80%;华南线指数报收347.25点,期环比下行0.54%。

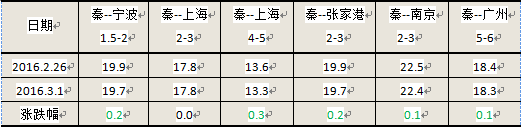

分航线船型平均运价具体情况如下表(单位:元/吨):

指数运行:(1)本报告期,海运煤炭运价指数OCFI小幅下跌并继续刷新指数发布以来的最低记录,本期期环比下行3.39点,下跌0.75%。(2)本报告期,六大代表航线船型平均运价呈现“一平、五跌”的运行态势,各航线船型平均运价继续收窄至0.2元/吨以内的变化幅度。(3)本报告期,秦皇岛至广州航线5-6万吨、秦皇岛至上海航线4-5万吨、秦皇岛至宁波航线1.5-2万吨以及秦皇岛至南京航线2-3万吨船舶平均运价均继续刷新最低值。

分析认为,目前航运市场依然未有好转迹象,市场报盘未见增多,成交实盘依然缺乏。市场运力过剩以及下游工厂复工较为缓慢,用电需求的低迷导致下游电厂耗煤量难有提升。截至3月1日,沿海六大电力集团合计电煤库存维持在1200万吨以上,而日耗煤量仅为50万吨,可用天数在25天左右。据悉,在煤炭企业陆续减产、北方港口资源紧缺的带动下,神华集团3月份煤炭价格将普涨10元/吨,但考虑到目前下游耗煤企业开工率不高,需求仍未恢复,航运市场看空情绪尚存,船货间的冷淡商谈局面或还将有所延续。