欧洲航线告急!这3个问题将让船公司面临前所未有的挑战

英国脱欧、中美贸易战、限硫新规 ,2019年,货代之路注定不太平!

据了解,近几个月来,尽管行业一直保持相当积极的运力,但欧洲的大部分集装箱航运市场处于疲软状态。

不确定性继续笼罩着整个集装箱航运业,脱欧、美中贸易协议、以及非常棘手的国际海事组织(IMO)2020年的限硫政策。由于目前还不清楚监管最终后的油价,但有一点毫无疑问的是,船公司想要获取盈利降低成本的最终做法,就是想办法把燃油成本转嫁给托运人!

BIMCO首席航运分析师PeterSand在2月份表示:“如果不能完全收回额外的燃料成本,甚至可能导致集装箱航运业彻底破产。”

自2月5日开始,大部分公司在亚洲、北美和亚欧贸易中取消了比以往更多的航班,并保持持续的递减趋势

然而,根据上海航运交易所(Shanghai Shipping Exchange)的上海集装箱运价指数(SCFI)、德鲁世界集装箱指数(WCI)和波罗的海货运指数(FBX)的综合数据,近几个月来,现货集装箱运价普遍持续下跌。尽管这三个指数在近几个月都显示出低迷,但截至3月初,它们的年同比业绩喜忧参半,如下图(图一)所示。图1自3月初以来,所有三个指数一周内继续下滑,截至3月21日,WCI为1293美元/英尺,截至3月22日,FBX为1280美元/英尺,截至3月22日,SCFI为727.88美元。

▲图一

尽管目前集装箱运输公司的经济收入低迷,加上环境的不确定性,但有一个因素是可以十分肯定的,亚洲和北欧的贸易将是一个具有挑战性的领域,一个是亚洲运营商的营利政策比较多元化,二是因为北欧的经济增长速度高于世界平均水平。

下图(图二)所显示,国际货币基金组织(IMF)1月份发布的最新《世界经济展望》预测,2017年至2020年期间,全球经济增长保持相对稳定。然而,根据国际货币基金组织的估计,欧元区的经济增长在2017年至2018年间经历了急剧的下滑。与此同时,国际货币基金组织承认,英国的全球增长高度不确定,依赖于脱欧的结果,预计今年的增长率将达到1.5%。国际货币基金组织曾表示,它对英国的预测是基于这样一种情况:2019年达成脱欧协议,英国“逐渐过渡到新政权”。

▲图二

国际货币基金组织1月份曾表示,“许多经济体,特别是德国,增长率已经降低(由于私人消费疲软,在引入修订后的汽车排放标准后工业生产疲软,国外需求减弱)。

德国货运代理公司Icontainers在3月份解释说,德国正在应对海外需求的下降,因此出口也在下降。作为欧盟最大的经济体,德国的GDP约占欧盟总GDP的五分之一。

欧洲高级经济学家杰克•艾伦(Jack Allen)表示:“从2018年的德国发展来看,我们基本能看到行业的增长是正在放缓。我们看到家庭消费放缓,商业投资放缓,出口增长放缓。尤其令人担忧的是,2019年的早期迹象表明,不太可能出现反弹。”

与此同时,克拉克森公司(Clarkson)3月份表示,2018年远东至欧洲航线的集装箱数量受到很大限制,原因是英国和德国的进口数量下降!

毫无疑问,所有迹象都在表明欧洲经济正在衰退,随之而来的是集装箱运量下降。由于亚洲和北欧之间的集装箱比亚洲和北美多,亚洲-北欧航线将面临更大的压力。

克拉克森在3月份表示,预计2018年全球贸易量总计为2.01亿标准箱,同比增长4.5%。

然而,来自集装箱贸易统计(CTS)的数据显示,2018年有1618万标准箱从远东转移到欧洲(包括地中海),同比仅增长2.0%。CTS数据与日本海事中心的结果密切相关,该中心发现,2018年东亚至欧洲(包括地中海)的集装箱出口总量为1621万标准箱,比2017年仅增长2.2%。JMC还发现,2018年欧洲(包括地中海)至东亚的集装箱出口总量为771万标准箱,同比下降2.3%。

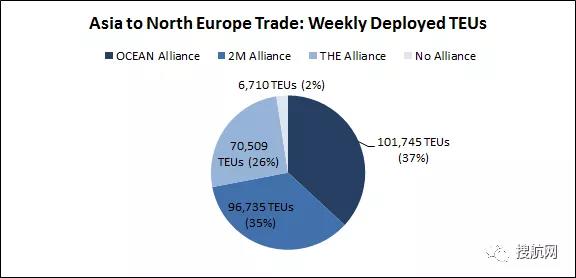

通WCI、FBX和SCFI的数据显示,过去几周亚洲至北欧的现货集装箱运价大幅下降,而与去年同期相比,FBX和SCFI呈下降趋势,WCI仅增长1%。尽管SCFI没有跟踪从北欧到亚洲的东行汇率,但WCI和FBX均显示从北欧到亚洲的汇率同比下降。然而,尽管WCI显示,过去几周从北欧到亚洲的利率一直在下降,但FBX显示出增长。截至2月底,该行业集装箱船平均运量为14465标准箱,比4年前增长了21.1%,但比一年增长了2.6%。

▲图三分别是WCI、FBX和SCFI的数据

WCI是8条往返美国、欧洲和亚洲的主要航线上集装箱即期运价的组合;FBX是亚洲、欧洲、北美和南美之间12条全球航线上集装箱即期运价的组合;SCFI测量了上海至全球13个地区的集装箱即期运价,以给出总体读数。

尽管亚洲-北欧贸易的利率普遍较低,但该贸易的平均集装箱船运量继续增加,如下图(图4)所示,该图表是根据Bluewater报告数据构建的。截至2月底,该行业的集装箱船平均运量为14465标准箱,比四年前增长21.1%,但比一年前略有增长2.6%。

▲图4

航运研究和咨询公司Drewry在3月3日的报告中称:“自2011年以来,西行亚洲-北欧贸易的复合年增长率为可怜的1.3%,考虑到超大型集装箱船(ulcvs)达到18000标准箱及以上,为升级航线而进行的巨额资本投资,这一增长率看起来更糟。”

会有一线希望吗?尽管亚洲-北欧贸易对船公司公司来说是一个具有挑战性的市场,但有一些迹象表明,他们仍然试图采取措施扭转这一趋势。

德鲁里说,船公司第一次将部分超大型船从亚洲-北欧贸易阶段转移到亚洲-中东和亚洲-地中海贸易阶段。

具有讽刺意味的是,Bluewater报告显示,海洋联盟(Ocean Alliance)在亚洲对北欧贸易方面的表现最佳,它计划在4月生效的新服务网络中启动第七个贸易循环。然而,海洋联盟的任何成员国都不会在多大程度上增加其业务能力。

来源:搜航网